�м����������������(5-4)_2011�м����ʦ�������⼰��

�������

����һ������ѡ����

����1. [��]C

����[����]���̲�2ҳ��ע������Ͳ����ϵ����ϵ��

����2. [��]D

����[����]���̲�30ҳ��

����3. [��]A

����[����]���̲�27ҳ��

����4. [��]B

����[����]100000/3.7908=26379.66(Ԫ)��

����5. [��]B

����[����]β=1�����������ʲ���ϵͳ�������г�Ͷ����ϵķ������һ��;β��1��˵�������ʲ���ϵͳ���մ��������г�Ͷ����ϵķ���;β��1��˵�������ʲ���ϵͳ����С�������г�Ͷ����ϵķ��ա�

����6. [��]B

����[����]20%=���ʲ�������×[1/(1-40%))]

�����������ʲ�������=12%

����7. [��]A

����[����]Aѡ����������ҵ�ѻ���Ϣ����

����B.Dѡ�Ӱ����ҵ�ѻ���Ϣ������Cѡ����Խ�����ҵ�ѻ���Ϣ��������ѡA��

����8. [��]A

����[����]����ɱ�=(300000/2)×8%=12000(Ԫ)

�����ֽ��������ܳɱ�=����ɱ�+�̶���ת���ɱ�=2×12000=24000(Ԫ)

����9. [��]C

����[����]400×(F/A,10%,5)×(1+10%)=400×6.1051×1.1=2686.24(��Ԫ)

����10. [��]B

����[����]���̲�229ҳ��

����11. [��]B

����[����]���̲�243ҳ��

����12. [��]A

����[����]���̲�251ҳ��

����13. [��]D

����[����]���̲�31ҳ��

����14. [��]B

����[����]���̲�73ҳ��ѡ��BӦ���Ǿ����������еĻ���������ݡ�

����15. [��]C

����[����]

����16. [��]B

����[����]���̲�243ҳ��

����17. [��]C

����[����]���̲�186ҳ��

����18. [��]D

����[����]��һ���������������ʽ�=400-200=200(��Ԫ)

�����ڶ����������������ʽ�=(600-300)-200=100(��Ԫ)��

����19. [��]C

����[����]���̲�321ҳ��

����20. [��]D

����[����]�ٶ�����=��������×ƽ��ÿ����Ҫ��=3×3600/360=30(��)��

����21. [��]C

����[����]���̲�254ҳ��

www.lexue88.com 22. [��]D

����[����]���̲�88ҳ��

����23. [��]A

����[����]���̲�31ҳ��

����24. [��]D

����[����]���̲�313ҳ3ҳ��

����25. [��]D

����[����]���̲�128ҳ

������������ѡ����

����1. [��]ACD

����[����]���̲�155ҳ��

����2. [��]AD

����[����]���̲�23ҳ��

����3. [��]ABCD

����[����]���̲�23ҳ��

����4. [��]ACD

����[����]βϵ��ֻ�ܺ���ϵͳ���գ�������ȫ�����գ�����Ӧ����ij�����ʲ���βϵ�����Է�ӳ�õ����ʲ������е�ϵͳ���ն��г����ƽ�����յ�Ӱ��̶ȣ����B���ԡ�

����5. [��]ABC

����[����]���̲�58ҳ��

����6. [��]BCD

����[����]���̲�16ҳ��

����7. [��]BCD

����[����]���̲�125ҳ��

����8. [��]BC

����[����]���̲�161ҳ��

����9. [��]ABCD

����[����]���̲�23ҳ��

����10. [��]ACD

����[����]���̲�243��245��246��248ҳ��

�����������

����1. [��]√

����[����]���̲�11ҳ��

����2. [��]√

����[����]���̲�34ҳ��

����3. [��]×

����[����]�г�������Ʊ�����ʳʷ���䶯��

����4. [��]√

����[����]���̲�182ҳ��

����5. [��]×

����[����]�з�Ϊ���Ĺ�˾��ծ���١�

����6. [��]×

����[����]���̲�334ҳ��

����7. [��]×

����[����]��̬����ָ���ݼ۸�ͼ���й�ȥһ��ʱ��۸�켣����̬��Ԥ��ɼ�δ�����Ƶķ�����

����8. [��]√

����[����]���̲�135ҳ��

����9. [��]√

����[����]���̲�118ҳ��

����10. [��]×

����[����]���̲�64ҳ��

�����ġ�������

����1. [��]

����(1)��������ָ�꣺

�����ټ�˾֤ȯ��ϵ�βϵ��=50%×2+30%×1+20%×0.5=1.4

�����ڼ�˾֤ȯ��ϵķ���������(RP)=1.4×(15%-10%)=7%

�����ۼ�˾֤ȯ��ϵı�ҪͶ��������(K)=10%+7%=17%

www.lexue88.com ��A��Ʊ�ı�ҪͶ��������=10%+2×(15%-10%)=20%

����B��Ʊ�ı�ҪͶ��������=10%+1×(15%-10%)=15%

����C��Ʊ�ı�ҪͶ��������=10%+0.5×(15%-10%)=12.5%

����(2)���ù�Ʊ����ģ�ͷ�����ǰ����A��Ʊ�Ƿ�Լ�˾����

������A��A��Ʊ�����ڼ�ֵ

�������ڼ�ֵ10.8Ԫ

����∴��˾��ǰ����A��Ʊ�Ƚ�����

������B��Ʊ�����ڼ�ֵ

����=3.304×(P/F,15%,1)+ 3.304×1.18×(P/F,15%,2)+×(P/F,15%,2)

����=2.873+2.949+110.088=115.91(Ԫ)

�������ڼ�ֵ115.91Ԫ>��Ʊ�ĵ�ǰ�м�90Ԫ,

����∴��Ӧ����;

������C��Ʊ�����ڼ�ֵ=2/12.5%=16(Ԫ)

�������ڼ�ֵ16Ԫ>��Ʊ�ĵ�ǰ�м�10Ԫ����Ӧ����

����2. [��]

����(1)���ۿ۳ɱ�=6000×(70%×2%+10%×1%)=90(��Ԫ)

���������óɱ�ǰ����=6000-6000×65%=2100(��Ԫ)

������ƽ��������=70%×10+10%×20+20%×60=21(��)

������Ӧ���˿�ƽ�����=6000/360×21=350(��Ԫ)

������ά������ҵ������Ҫ���ʽ�=350×65%=227.5(��Ԫ)

������Ӧ���˿����ɱ�=227.5×8%=18.2(��Ԫ)

���������óɱ�������=2100-(90+18.2+70+6000×4%)=1681.8(��Ԫ)

����(2)ԭ���������óɱ�ǰ����=6000-6000×65%=2100��Ԫ

����ԭ���������óɱ�������=2100-500=1600��Ԫ

�������ڸı�����óɱ������������ˣ�����Ӧ�øı䡣

����3. [��]

����(1)Ͷ�ʱ����ʣ�

�������Ź�˾Ͷ�ʱ�����=

����AͶ�����ĵ�Ͷ�ʱ�����=

����BͶ�����ĵ�Ͷ�ʱ�����=

����CͶ�����ĵ�Ͷ�ʱ�����=

�������ۣ�CͶ������ҵ�����ţ�BͶ������ҵ����

����(2)ʣ�����棺

����Ȩ���ʽ���ʽ�ɱ�=5%+1×10%=15%

����ծȯ�ʽ�ɱ�=10%×(1-25%)=7.5%

��������ʽ�ɱ�=8%×(1-25%)=6%

����Ȩ���ʽ�ı���=50%

����ծȯ�ʽ�ı���=50%×=20%

��������ʽ�ı���=50%×=30%

������Ȩƽ���ʽ�ɱ�=15%×50%+7.5%×20%+6%×30%=10.8%

����AͶ�����ĵ�ʣ������=10400-94500×10.8%=194(��Ԫ)

����BͶ�����ĵ�ʣ������=15800-145000×10.8%=140(��Ԫ)

����CͶ�����ĵ�ʣ������=8450-75500×10.8%=296(��Ԫ)

�������ۣ�CͶ������ҵ�����ţ�BͶ������ҵ����

����(3)�ۺ����ۣ�

�����ۺϿ��ǴӶ���ҵ�Ĺ���������CͶ������ҵ�����ţ�AͶ�����Ĵ�֮��BͶ��������

����(4)ʣ������=75500×20%-75500×10.8%=6946(��Ԫ)��

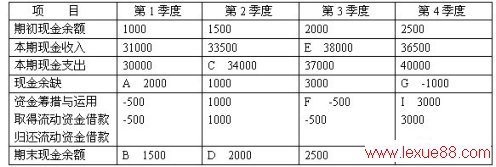

����4. [��]

�� www.lexue88.com ���б������£�

������λ����Ԫ

��������Ŀ����������£�

����A=1000+31000-30000=2000(��Ԫ)

����B=A+(-500)=2000-500=1500(��Ԫ)

������C=B+33500-1000=1500+33500-1000=34000(��Ԫ)

����D=1000+1000=2000(��Ԫ)

����E=37000+3000-D=37000+3000-2000=38000(��Ԫ)

����F=2500-3000=-500(��Ԫ)

����G=2500+36500-40000=-1000(��Ԫ)

����H=4000×50%=2000(��Ԫ)

����I=H-G=2000-(-1000)=3000(��Ԫ)

�����塢�ۺ���

����1. [��]

����(1)�����ʽ�Ͷ��ķ�ʽΪһ��Ͷ��

�����ҷ����ʽ�Ͷ��ķ�ʽΪ�ִ�Ͷ�뷽ʽ

����(2)��������ľ��ֽ�����

�����������۾�=(100-5)/5=19(��Ԫ)

����������Ϣ˰ǰ����=90-60=30(��Ԫ)

����˰ǰNCF��

����NCF0=-150(��Ԫ)

����NCF1��4=30+19=49(��Ԫ)

����NCF5=49+55=104(��Ԫ)

����˰��NCF��

����NCF0=-150(��Ԫ)

����NCF1��4=30×(1-25%)+19=41.5(��Ԫ)

����NCF5=41.5+55=96.5(��Ԫ)

�����ҷ�������ľ��ֽ�����

�����ҷ������۾�=(120+10-8)/5=24.4(��Ԫ)

�����ҷ�������Ϣ˰ǰ����=170-80-24.4=65.6(��Ԫ)

����˰ǰNCF��

����NCF0=-120(��Ԫ)

����NCF1=0

����NCF2=-80(��Ԫ)

����NCF3��6=65.6+24.4=90(��Ԫ)

����NCF7=90+80+8=178(��Ԫ)

����˰��NCF��

����NCF0=-120(��Ԫ)

����NCF1=0

����NCF2=-80(��Ԫ)

����NCF3��6=65.6×(1-25%)+24.4=73.6(��Ԫ)

����NCF7=73.6+80+8=161.6(��Ԫ)

����(3)�������������ڵľ�̬Ͷ�ʻ���=150/49=3.06(��)

�����ҷ��������������ڵľ�̬Ͷ�ʻ���=200/90=2.22(��)

�����ҷ������������ڵľ�̬Ͷ�ʻ���=2+2.22=4.22(��)

����(4) www.lexue88.com

����������Ͷ��������=30/150=20%

�����ҷ�����Ͷ��������=65.6/(200+10)=31.24%

����(5)

���������ľ���ֵ=49×(P/A,10%,5)+55×(P/F,10%,5)=49×3.7908+55×0.6209-150=69.90(��Ԫ)

���м����������������(5-4)_2011�м����ʦ�������⼰��tag: �������⣬�м���ƿ������⼰��,�м���ƿ�������,�м���ƿ������⣬�м���ƿ������� - ��������