中级财务管理仿真试题(5-3)_2011中级会计师考试真题及答案

四、计算题

1. 甲公司持有A、B、C三种股票,在由上述股票组成的证券投资组合中,各股票所占的比重分别为50%、30%和20%,其β系数分别为2.0、1.0和0.5。市场收益率为15%,无风险收益率为10%。

A股票当前每股市价为12元,刚收到上一年度派发的每股1.2元的现金股利,预计股利以后每年将增长8%;

B股票当前每股市价为90元,预期2年内股利成长率为18%,以后为12%,刚收到上一年度派发的每股2.8元的现金股利。

C股票当前每股市价为10元,一贯坚持固定股利政策,刚收到上一年度派发的每股2元的现金股利

要求:(1)计算以下指标:

①甲公司证券组合的β系数;

②甲公司证券组合的风险收益率(RP);

③甲公司证券组合的必要投资收益率(K);

④投资A.B.C股票的必要投资收益率;

(2)利用股票估价模型分析当前出售A.B.C股票是否对甲公司有利。

2. 某公司预计的年度赊销收入为6000万元,其变动成本率为65%,资金成本率为8%,目前的信用条件为N/60,信用成本为500万元。公司准备改变信用政策,改变后的信用条件是(2/10,1/20,N/60),预计信用政策改变不会影响赊销规模,改变后预计收账费用为70万元,坏账损失率为4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣。一年按360天计算,要求计算:

(1)改变信用政策后的

①年折扣成本;

②信用成本前收益

③平均收账期;

④应收账款平均余额

⑤ 维持赊销业务所需要的资金

⑥应收账款机会成本;

⑦信用成本后收益。

(2)通过计算判断应否改变信用政策

3. 已知某集团公司下设三个投资中心,有关资料如下:

假设公司的全部资金由权益资金、债券和银行借款组成,权益与负债的比为1:1,债券为63000万元,利息率为10%,借款为94500万元,利息率为8%,该公司净资产的贝塔系数为1,整个市场的平均风险收益率为10%,无风险收益率为5%,公司适用的所得税率为25%。

要求:

(1)计算该集团公司和各投资中心的投资报酬率,并据此评价各投资中心的业绩。

(2)计算各投资中心的剩余收益,并据此评价各投资中心的业绩。

(3)综合评价各投资中心的业绩。

(4)若C部门要使其投资报酬率上升到20%,其剩余收益为多少?

4. 某企业2009年现金预算(简表)如下表所示。假定企业发生现金余缺均由归还或取得流动资金借款解决,且流动资金借款利息可以忽略不计。除表中所列项目外,企业没有有价证券,也没有发生其他现金收支业务。预计2009年末流动负债为4000万元,需要保证的年末现金占流动负债的比率为50%。

要求:根据所列资料,计算填列表中用字母表示的项目。

单位:万元

五、综合题

1. 某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:

(1)甲方案原始投资150万,其中固定资产投资100万,流动资金50万,全部资金于建设起点一次投入,没有建设期,经营期为5年,到期残值收入5万,预计投产后年营业收入90万,年不含财务费用的总成本为60万。

(2)乙方案原始投资额200万,其中固定资产120万,流动资金投资80万。建设期2年,经营期5年,建设期资本化利息10万,流动资金于建设期结束时投入,固定资产残值收入8万,到期投产后,年收入170万,经营成本80万/年。固定资产按直线法折旧,全部流动资金于终结点收回。该企业适用的税率为25%。 www.lexue88.com

要求:

(1)说明甲、乙方案资金投入的方式;

(2)计算甲、乙方案各年的税前和税后的净现金流量;

(3)计算甲、乙方案包括建设期的静态投资回期(税前现金流量为基础);

(4)计算甲、乙方案的投资收益率;

(5)该企业所在行业的基准折现率为10%,计算甲、乙方案税前现金流量为基础的净现值;

(6)计算甲、乙两方案税前现金流量为基础的年等额净回收额,并比较两方案的优劣;

(7)利用方案重复法比较两方案的优劣(税前现金流量为基础);

(8)利用最短计算期法比较两方案的优劣(税前现金流量为基础)。

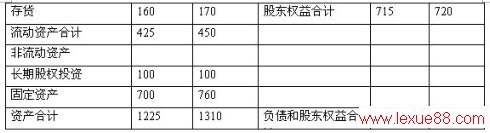

2. 某公司2008年的有关资料如下:

(1)该公司2008年12月31日简略式的资产负债表如下:

单位:亿元

(2)已知该公司2007年的营业净利率为25%,总资产周转率为1.5次,权益乘数为1.4。

(3)该公司2008年年初发行在外的普通股为300亿股,4月30日新发行普通股100亿股,12月1日回购普通股50亿股作为股权奖励之用。

(4)2008年营业收入总额1500亿元,营业净利率20%,经营现金净流量500亿元,向投资者分配利润的比率为40%。预计2009年营业收入增长率为30%,为此需要增加固定资产投资240亿元,企业的流动资产和流动负债的变动比率与营业收入相同。

假定2009年营业净利率、利润分配政策与2008年相同,2009年需要增加的筹资由增加权益资金解决。

要求:根据以上资料

(1)计算2008年年末的流动比率、速动比率、现金流动负债比率、资产负债率、权益乘数;

(2)计算2008年应收账款周转率、流动资产周转率、固定资产周转率、总资产周转率和资产现金回收率。

(3)计算2008年净资产收益率、盈余现金保障倍数、资本积累率、总资产增长率。

(4)计算该公司的基本每股收益。

(5)采用杜邦分析体系计算分析2008年与2007年净资产收益率的差异及其产生的原因。

(6)预测2009年应增加的营运资金和需要增加的对外筹资;

(7)预测2009年的流动资产总额、流动负债总额、负债总额和权益总额。

tag: 历年真题,中级会计考试试题及答案,中级会计考试试题,中级会计考试真题,中级会计考试试题 - 历年真题