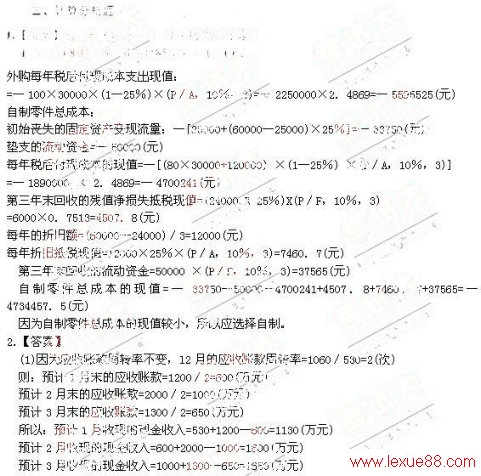

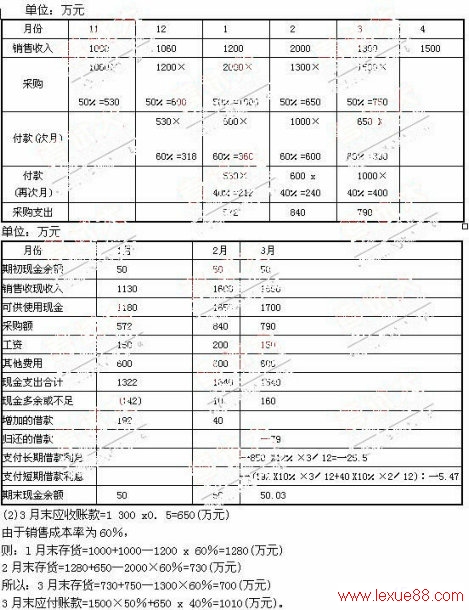

20xx年注册会计师考试真题及答案_财务管理_临考押密试卷(2)

参考答案及解析

一、单项选择题

1.【答案】B

【解析】股权税前成本=10%/(1—25%)=13.33%,选项B处在债务的市场利率和(税前)普通股成本之间,可以被发行人和投资人

同时接受。

2.【答案】D

3.【答案】D

【解析】年初投资资本=年初股东权益+全部付息债务=1500+500=2000(万元),息前税后利润=600 X(1—40%)=360(万元),每年经济增加值=税后经营利润一全部资本费用=360—2000×10%=160(万元)。

4.【答案】A

【解析】本题的考点是肯定当量法的计算思路。

5.【答案】D

【解析】由于净投资=总投资一折旧、摊销=100+200—80=220(万元)

股权现金流量=税后利润一净投资×(1一负债率)=500—220×(1—40%)=368(万元)

6.【答案】D

【解析】股票问的相关系数为1时,不会分散风险。

7.【答案】B

【解析】利用成本分析模式时,不考虑转换成本,仅考虑持有成本和短缺成本。利用存货模式和随机模型均需考虑机会成本和转换成本,所以三种模式均需考虑的成本因素是机会成本。

8.【答案】C

9.【答案】C

【解析】正常股利加额外股利政策是指每年按固定的数额向股东支付正常股利,在年景好时,盈利有较大幅度增加时,再根据实际需要,向股东发放一些额外股利。

10.【答案】C

【解析】经营净资产=1400—400=1000(万元)

净负债=800—200=600(万元)

所有者权益=1000—600=400(万元)

净财务杠杆=600/400=1.5

11.【答案】D

【解析】购买股票通常属于投机动机。

12.【答案】A

【解析】β系数用来衡量系统风险(市场风险)的大小,而不能用来衡量非系统风险(公司特有风险)。

13.【答案】A

【解析】利息保障倍数=息税前利润/利息,BD选项对息税前利润没有影响,而C选项会增加借款利息,从而会使利息保障倍数下降,所以BCD都不对。A选项会使息税前利润增加,所以能提高企业利息保障倍数。

14.【答案】D

【解析】选项D是剩余股利政策的优点。

15.【答案】C

16.【答案】A

【解析】根据每股收益无差别点,可以分析判断在什么样的销售水平下每股收益高。当预计息税前盈余高于每股收益无差别点时,采用负债筹资方式可以获得较高的每股收益。

17.【答案】A

【解析】总资产息税前报酬率=息税前利润/总资产=(税后利润+所得税+利息费用)/总资产,该比率反映每一元资产赚取的报酬,而不管这些报酬属于谁。它着眼于企业整体的经营效率,反映企业综合利用全部资产创造营业利润的业绩。它的报酬中含有所得税额和利息支出,可以用于税负和财务杠杆不同的同行业的业绩比较。

18.【答案】A

【解析】在主要考虑投资效益的条件下,多方案比较决策的主要依据,就是能否保证在充分利用资金的前提下,获得尽可能多的净现值总量。

19.【答案】A

【解析】我国上市公司的除息日通常是在登记日的下一个交易日。由于在除息日之前的股票价格中包含了本次派发的股利,而自除息日起的股票价格中则不包含本次派发的股利,所以A正确。

20.【答案】C

【解析】附带认股权债券的资本成本,可以用投资人的内含报酬率来估计。计算出的内含报酬率必须处在债务的市场利率和普通股成本之间,才可以被发行人和投资人同时接受。 二、多项选择题

1.【答案】BCD

【解析】选项B没有考虑到资本结构假设;选项c没有考虑到增加债务会使股东要求的报酬率由于财务风险增加而提高;选项D说反了,应该用股东要求的报酬率去折现股东现金流量。

2.【答案】ABCD

【解析】本题考点是资本结构理论的观点。

3.【答案】AB

【解析】股票上市有利于提高公司的知名度,有利于改善公司的财务状况,所以CD选项不对。

4.【答案】BD

【解析】增值成本+非增值成本=实际作业产出的预算成本,所以B表述不正确。增值成本=当前的实际作业产出×(标准单位变动成本+标准单位固定成本),所以D表述不正确。

5.【答案】ABC

【解析】投资中心经理能控制除公司分摊管理费用外的全部成本和收入,而且能控制占用的资产。

6.【答案】CD

【解析】配合型融资政策虽然较理想,但使用上不方便,因其对资金有着较高的要求,在此种融资政策下,在季节性低谷时除了自发性负债除外,没有其他流动负债。

7.【答案】BD

【解析】选项BD是影响投资人要求的必要收益率的内容。

8.【答案】ABCD

【解析】如果资本市场是有效的,购买或出售金融工具的交易净现值就为零,股票市价也能真实地反映它的内在价值。如果资本市场是有效的,股票价格反映了其内在价值。因为股票的价格是其价值的体现,而价值是未来经济利益流入的现值,改变会计处理方法只能影响短期利益的流入而不影响长期经济利益的流入,所以,如果资本市场是有效的,公司股票的价格不会因为公司改变会计处理方法而变动。如果资本市场是有效的,市场利率反映了投资者期望的投资报酬率或筹资者的资本成本,所以,无论站在投资者或筹资者的角度来看,给其带来的未来经济利益的流入和流出按市场利率折现,则净现值(未来经济利益流入的现值与流出现值的差额)必然为零

9.【答案】ABD

【解析】应是可以改造为人为利润中心,因为自然利润中心必须是直接面对市场对外销售产品而取得收入,所以C错误

10.【答案】AD

【解析】可转换债券的转换比率即为转换的股票股数,转换比率越高,对发行公司不利,对持有者有利,转换价格与转换比率互为倒数

11.【答案】BCD

【解析】因为赎回债券会给债券持有人造成损失(例如无法收到赎回以后的债券利息),所以,赎回价格一般高于可转换债券的面值。由于随着到期日的临近,债券持有人的损失逐渐减少,所以,赎回溢价随债券到期日的临近而减少

12.【答案】BC

【解析】封闭运作方式的基金,是指经核准的基金份额总额在基金合同期限内固定不变,基金份额可以在依法设立的证券交易场所交易,但基金份额持有人不得申请赎回的基金。开放运作方式的基金,是指基金份额总额不固定,基金份额可以在基金合同约定的时间和场所申购或者赎回的基金。

13.【答案】CD

【解析】现金比率=(货币资金+交易性金融资产)÷流动负债;现金流量比率=经营现金流量÷流动负债,c错误;长期资本负债率是指长期负债占长期资本的百分比,其计算公式

为长期资本负债率=长期负债÷(长期负债+股东权益),D错误。

www.lexue88.com

14.【答案】ABC

【解析】β值的驱动因素很多,但关键的因素只有三个:经营杠杆、财务杠杆和收益的周期性。如果公司在这三方面没有显著改变,则可以用历史的B值估计权益成本。

15.【答案】ABC

【解析】考虑信息不对称和逆向选择的影响,管理者偏好首选留存收益筹资,然后是债务筹资,而仅将发行新股作为最后的选择,这一观点通常被称为排序理论。

16.【答案】AB

【解析】选项CD属于客户效应理论的观点。

17.【答案】AC

【解析】当企业采用随机模式对现金持有量进行控制时,当现金持有量达到上限或下限时,就需进行现金与有价证券之间的转换,所以A错误;现金存量和有价证券利息率之间的变动关系是反向的,当有价证券利息率上升时,才会影响现金存量上限下降,所以C错误

18.【答案】AB

【解析】营运资本政策包括持有政策和融资政策,它们的确定都是权衡收益和风险,持有较高的营运资本其机会成本(持有成本)较大,而持有较低的营运资本还会影响公司支付能力。配合型融资政策虽然较理想,但使用上不方便,因其对资金有着较高的要求;配合型政策与稳健政策下,在季节性低谷时没有临时性流动负债

19.【答案】BC

【解析】逐步综合结转分步法需进行成本还原,按计划成本结转若按逐步综合结转分步法结转同样也需进行成本还原

20.【答案】ACD

【解析】作业动因分为三类:即业务动因、持续动因和强度动因。三种作业动因,业务动因精确度最差,但其执行成本最低;强度动因精确度最高,但其执行成本最昂贵;而持续动因的精确度和成本都是居中的。

tag: 历年真题,历年注册会计师考试真题,注册会计师考试试题,注册会计师考试试题及答案,注册会计师考试试题 - 历年真题