即持有期年均收益率为8.31%

(6)持有期年均收益率=-1=20.68%

(7)债券发行价格=1000×10%×(P/A,8%,5)+1000×(P/F,8%,5)

=100×3.9927+1000×0.6806

=1079.87(元)

3

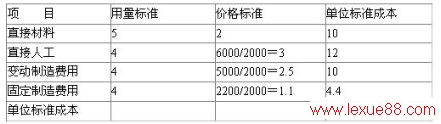

[答案] (1) 甲产品标准成本卡

金额单位:元

(2)直接材料价格差异

=(实际价格-标准价格)×实际产量下的实际用量

=(2.1-2)×2050=205(元)

直接材料用量差异

=(实际产量下实际用量-实际产量下标准用量)×标准价格

=(2050-490×5)×2=-800(元)

(3)直接人工效率差异

=(实际产量下实际工时-实际产量下标准工时)×标准工资率

=(2100-490×4)×3=420(元)

直接人工工资率差异

=(实际工资率-标准工资率)×实际产量下实际工时

=(6620/2100-3)×2100=320(元)

(4)变动制造费用效率差异

=(实际产量下实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×2.5=350(元)

变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(5400/2100-2.5)×2100=150(元)

(5)固定制造费用耗费差异

=实际产量下实际固定制造费用-预算产量下标准固定制造费用

=1900-2200=-300(元)

固定制造费用能量差异

=(预算产量下标准工时-实际产量下标准工时)×标准分配率

=(2000-490×4)×1.1=44(元)

固定制造费用产量差异

=(预算产量下标准工时-实际产量下实际工时)×标准分配率

=(2000-2100)×1.1=-110(元)

固定制造费用效率差异

=(实际产量下实际工时-实际产量标准工时)×标准分配率

=(2100-490×4)×1.1=154(元)

4 www.lexue88.com

[答案] (1)6月份的预计生产量

=6月份的预计销售量+预计6月末的产成品存货量-6月初的产成品存货量

=15000+20000×10%-1200=15800(件)

(2)6月份材料需用量=15800×5=79000(千克)

材料采购量=79000+1500-2000=78500(千克)

(3)6月份的采购成本=78500×2=157000(元)

采购金额=157000×(1+17%)=183690(元)

(4)根据“当月购货款在当月支付70%,下月支付30%”可知,5月末的应付账款30000元全部在6月份付现,所以,6月份采购现金支出=183690×70%+30000=158583(元)。

(5)6月份的经营现金收入

=10000×100×(1+17%)×25%+12000×100×(1+17%)×30%+15000×100×(1+17%)×40%

=1415700(元)

(6)支付应交税金及附加=15000×100×8%=120000(元)

根据“管理人员工资280000元,其中有60000元是生产管理人员工资”可知:280000元工资中有280000-60000=220000(元)属于管理费用,有60000元属于制造费用。

根据“其他的制造费用22000元(含折旧10000元)”可知:支付的其他的制造费用=22000-10000=12000(元);由于需要支付其他的管理费用为45000元,因此:

支付制造费用=60000+12000=72000(元)

支付管理费用=220000+45000=265000(元)

6月份现金预算 单位:元

五、综合题

1

[答案] (1)①该年付现的经营成本=40+23+5=68(万元)

②该年营业税金及附加=10.2×(7%+3%)=1.02(万元)

③该年息税前利润=100-1.02-80=18.98(万元)

④该年调整所得税=18.98×33%=6.26(万元)

⑤该年所得税前净现金流量=18.98+12=30.98(万元)

(2)①建设投资=100+30=130(万元)

②无形资产投资=130-105=25(万元)

③流动资金投资=20+20=40(万元)

④原始投资=130+40=170(万元)

⑤项目总投资=170+5=175(万元)

⑥固定资产原值=105+5=110(万元)

⑦运营期1~10年每年的折旧额=(110-10)/10=10(万元)

⑧运营期1~5年每年的无形资产摊销额=25/5=5(万元)

⑨运营期末的回收额=40+10=50(万元)

⑩包括建设期的静态投资回收期=5+6.39/46.04=5.14(年)

不包括建设期的静态投资回收期=5.14-1=4.14(年)

(3)NCF3=36.64+10+5=51.64(万元)

NCF11=41.64+10+50=101.64(万元) www.lexue88.com

(4)①净现值

=-120+24.72×[(P/A,10%,11)-(P/A,10%,1)]

=-120+24.72×(6.4951-0.9091)

=18.09(万元)

②不包括建设期的静态投资回收期=120/24.72=4.85(年)

③包括建设期的静态投资回收期=4.85+1=5.85(年)

(5)A方案净现值=18.09(万元)>0

包括建设期的静态投资回收期=5.85>11/2=5.5(年)

故A方案基本具备财务可行性。

B方案净现值=92.21(万元)>0

包括建设期的静态投资回收期=5.14<11/2=5.5(年)

不包括建设期的静态投资回收期=5.14-1=4.14(年)小于10/2=5(年)

B方案的投资收益率大于基准投资收益率

因此,B方案完全具备财务可行性。

2

[答案] (1)产权比率=(400+700)/7300×100%=15.07%

资产负债率=(400+700)/8400×100%=13.10%

或有负债比率=(180+40+100-30+20)/7300×100%=4.25%(计算公式参见教材350页)

带息负债比率=(70+50+100+600+10)/(400+700)×100%=75.45%(计算公式参见教材351页)

(2)营业利润率=756/5 840×100%=12.95%

已获利息倍数=(800+144)/144=6.56

营业毛利率=(5840-4500)/5840×100%=22.95%

成本费用利润率=800/(4500+160+220+120+144)×100%=15.55%

平均资产总额=(7400+8400)/2=7900(万元)

总资产周转率=5840/7900=0.74(次)

总资产报酬率=(800+144)/7900×100%=11.95%

营业净利率=600/5840×100%=10.27%

平均股东权益=(6700+7300)/2=7000(万元)

权益乘数=7900/7000=1.13

2007年经营现金净流量=12000-9000=3000(万元)

现金流动负债比率=3000/400×100%=750%

盈余现金保障倍数=3000/600=5

资产现金回收率=3000/7900×100%=37.97%

(3)平均应收账款余额=(120+40+150+140)/2=225(万元)

〔注意:不仅应该考虑“应收账款”还应该考虑“应收票据”,参见教材353页。〕

应收账款周转天数=225×360/5840=13.87(天)

存货周转率=4500/[(200+160)/2]=25(次)

年初固定资产净值=8000-1200=6800(万元)

年末固定资产净值=8000-1400=6600(万元)

平均固定资产净值=(6800+6600)/2=6700(万元)

固定资产周转率=5840/6700=0.87(次)(参见教材355-356页,注意不需要减掉计提的减值准备)

(4)2006年的净资产收益率=16%×0.5×1.5=12%

营业净利率变动的影响=(10.27%-16%)×0.5×1.5=-4.30%

总资产周转率变动的影响=10.27%×(0.74-0.5)×1.5=3.70%

权益乘数变动的影响=10.27%×0.74×(1.13-1.5)=-2.81%

,中级财务管理仿真试题(4-4)_2011中级会计师考试真题及答案tag: 历年真题,中级会计考试试题及答案,中级会计考试试题,中级会计考试真题,中级会计考试试题 - 历年真题