�м����������������(4-3)_2011�м����ʦ�������⼰��

�����ġ�������

����1. ��֪���ʲ������

����A.B���ֹ�Ʊ��ÿ���м۷ֱ�Ϊ16Ԫ��12Ԫ�������ֱ�Ϊ150�ɺ�300�ɣ�����ϵ���ֱ�Ϊ0.8��1.2��

����A.B���ֹ�Ʊ���ֿ��ܵ�Ͷ���������Լ���Ӧ�ĸ������±���ʾ��

����

������֪A��Ʊ�����ʵı���Ϊ17.48%��

����Ҫ��(������������λС��)��

����(1)�������ֹ�Ʊ��Ԥ��������;(0.5��)

����(2)����B��Ʊ�����ʵı���;(1��)

����(3)�Ƚ����ֹ�Ʊ�ķ��յĴ�С;(1��)

����(4)�����ʲ���ϵı���ϵ��;(1��)

����(5)�������֮������ϵ��Ϊ0.2���ʱ��ʲ�����ģ�ͳ��������ڹ�ծ����Ϊ4%�������ʲ���ϵ�Ԥ�������ʡ����������ʺ��ʲ���������ʵı��(1.5��)

����2. ��˾2009��1��1����1030Ԫ�ļ۸���ծȯA��ծȯA����ֵΪ1000Ԫ��Ʊ������Ϊ10%��

������ֱ�ش��������⣺

����(1)�����ծȯ��Ʊ��������;(0.5��)

����(2)�����ծȯ���긶Ϣ�������ծȯ�ı���������;(0.5��)

����(3)�����ծȯΪ����һ�λ�����Ϣ�����а������1060Ԫ�ļ۸������������ծȯ�ij�����������;(0.5��)

����(4)�����ծȯΪ���긶Ϣ����˾����9���º��ڣ������ծȯ�ij��������������;(0.5��)

����(5)�����ծȯ���긶Ϣ(��ĩ��Ϣ)������������ڣ������ծȯ�ij��������������;(1��)

����(6)�����ծȯΪ����һ�λ�����Ϣ������Ϊ5�꣬����������ڣ������ծȯ�ij��������������;(1��)

����(7)����ծȯ����ʱ���г�����Ϊ8%������Ϊ5�꣬ÿ�긶Ϣһ�Σ�����ծȯ�ķ��м۸�(1��)

������֪��(P/A��8%��2)=1.7833��(P/A��9%��2)=1.7591

����(P/F��8%��2)=0.8573��(P/F��9%��2)=0.8417

����(P/A��8%��5)=3.9927��(P/F��8%��5)=0.6806

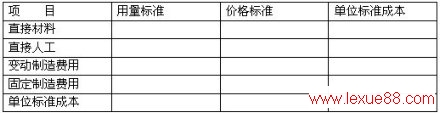

����3. �ƺ���˾���ñ��ɱ�ϵͳ����ײ�Ʒ�ɱ����й��������£�

����(1)���ڵ�λ��Ʒֱ�Ӳ��ϵı�����Ϊ5�����λ���ϵı��۸�Ϊ2Ԫ����λ��Ʒ�ı���ʱΪ4Сʱ��Ԥ�Ʊ��ܹ�ʱΪ2000Сʱ���������ܶ�Ϊ6000Ԫ������������ܶ�Ϊ7200Ԫ(���б䶯�������Ϊ5000Ԫ���̶��������Ϊ2200Ԫ)��

����(2)���������

�������ڲ�Ʒ��ʵ�ʲ���Ϊ490��������ֱ���˹�2100Сʱ��֧������6620Ԫ��֧���������7300Ԫ(���б䶯�������5400Ԫ���̶��������1900Ԫ)���ɹ�ԭ���ϵļ۸�Ϊ2.1Ԫ/�����������ԭ����2050���

����Ҫ��

����(1)���Ƽײ�Ʒ���ɱ�������д�±���(1��)

�����ײ�Ʒ���ɱ���

������λ��Ԫ

����

����(2)����ֱ�Ӳ��ϼ۸�����ֱ�Ӳ�����������;(1��)

����(3)����ֱ���˹�Ч�ʲ����ֱ���˹������ʲ���;(1��)

����(4)����䶯�������Ч�ʲ��졢�䶯������úķѲ���;(1��)

����(5)����̶�������úķѲ��졢�̶���������������졢�̶�������ò�������̶��������Ч�ʲ��졣(1��)

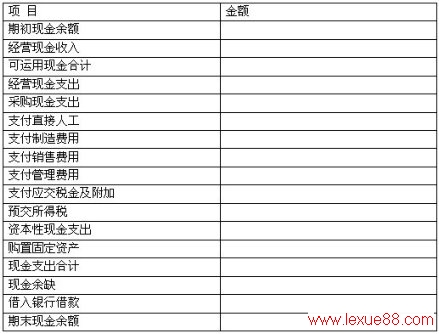

����4. A��˾���������ۼײ�Ʒ��6�·��ֽ���֧��Ԥ���������£�

����(1)6��1�յ��ֽ����Ϊ520000Ԫ��

����(2)��Ʒ�ۼ�100Ԫ/��(����˰)��4�·�����10000����5�·�����12000����6��Ԥ������15000����7��Ԥ������20000�������ݾ��飬��Ʒ�۳����¿��ջػ����40%�������ջ�30%���ٴ����ջ�25%������5%Ϊ���ˡ�

����(3)���ϲɹ��ɱ�Ϊ2Ԫ/ǧ�ˣ���Ʒ���Ķ���Ϊ5ǧ��;���ϲɹ������֧��70%������֧��30%������Ԥ��ʱ�µײ���Ʒ���Ϊ������������10%��5�µ�ʵ�ʲ���Ʒ���Ϊ1200����Ӧ���˿����Ϊ30000Ԫ��5�µIJ��Ͽ����Ϊ2000ǧ�ˣ�Ԥ��6��ĩ�IJ��Ͽ����Ϊ1500ǧ�ˡ�

����(4)6�·���Ҫ֧����ֱ���˹�����Ϊ650000Ԫ��������Ա����280000Ԫ��������60000Ԫ������������Ա����;��Ҫ֧�������Ĺ�������45000Ԫ����Ҫ֧�����۷���64000Ԫ���������������22000Ԫ(���۾�10000Ԫ);

����(5)֧����Ӧ��˰����ռ����˰��������ı���Ϊ8%����ֵ˰˰��Ϊ17%��

����(6)Ԥ��6�·ݽ������豸һ̨��֧��650000Ԫ���뵱�¸��

����(7)Ԥ������˰20000Ԫ�� www.lexue88.com

����(8)�ֽ���ʱ�ɴ����н��룬����Ϊ10000Ԫ�ı�������Ϣ�ڻ���ʱ֧������ĩ�ֽ�������500000Ԫ��

����Ҫ��

����(1)Ԥ��6�·ݵ�������;(0.5��)

����(2)Ԥ��6�·ݲ����������Ͳ��ϲɹ���;(0.5��)

����(3)Ԥ��6�·ݵIJɹ��ɱ��Ͳɹ����;(0.5��)

����(4)Ԥ��6�·ݵIJɹ��ֽ�֧��;(0.5��)

����(5)Ԥ��6�·ݵľ�Ӫ�ֽ�����;(0.5��)

����(6)����6�·ݵ��ֽ�Ԥ�㣬��д�±���(2.5��)

����6�·��ֽ�Ԥ�㡡������������������������λ��Ԫ

����

�����塢�ۺ���

����1. ��֪������ҵ������Ӫҵ˰������˰�����õ�����˰˰��Ϊ33%���ǽ�˰˰��Ϊ7%�������Ѹ�����Ϊ3%��������ҵ�Ļ�������iΪ10%������ҵ��Ͷ�ʽ���һ�������ߣ�����A��B���������ɹ�ѡ��

��������һ��A����Ͷ����ij���Ԥ��Ӫҵ����Ϊ100��Ԫ�����겻����������õ��ܳɱ�����Ϊ80��Ԫ�����У��ԭ���ϡ�ȼ�ϺͶ�����Ϊ40��Ԫ�����ʼ�������Ϊ23��Ԫ���۾ɷ�Ϊ12��Ԫ�������ʲ�̯����Ϊ0��Ԫ����������Ϊ5��Ԫ������Ԥ��Ӧ����ֵ˰10.2��Ԫ��

�������϶���B�������ֽ��������£�

�����ֽ�������(ȫ��Ͷ��) ���������� ��λ����Ԫ����

|

��Ŀ�����ڣ���t�꣩ |

������ |

��Ӫ�� |

�ϼ� |

|||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7��10 |

11 |

||

|

1.�ֽ����� |

0 |

0 |

60 |

120 |

120 |

120 |

120 |

* |

* |

1100 |

|

1.1Ӫҵ���� |

�� |

�� |

60 |

120 |

120 |

120 |

120 |

* |

120 |

1140 |

|

1.2���չ̶��ʲ���ֵ |

�� |

�� |

�� |

�� |

�� |

�� |

�� |

�� |

10 |

10 |

|

1.3���������ʽ� |

�� |

�� |

�� |

�� |

�� |

�� |

�� |

�� |

* |

* |

|

2.�ֽ����� |

100 |

50 |

54.18 |

68.36 |

68.36 |

68.36 |

68.36 |

* |

68.36 |

819.42 |

|

2.1����Ͷ�� |

100 |

30 |

�� |

�� |

�� |

�� |

�� |

�� |

�� |

130 |

|

2.2�����ʽ�Ͷ�� |

�� |

20 |

20 |

�� |

�� |

�� |

�� |

�� |

�� |

40 |

|

2.3��Ӫ�ɱ� |

�� |

�� |

* |

* |

* |

* |

* |

* |

* |

* |

|

2.4Ӫҵ˰���� |

�� |

�� |

* |

* |

* |

* |

* |

* |

* |

* |

|

3.����˰ǰ���ֽ����� |

��100 |

��50 |

5.82 |

51.64 |

51.64 |

51.64 |

51.64 |

* |

101.64 |

370.58 |

|

4.�ۼ�����˰ǰ���ֽ����� |

��100 |

��150 |

��144.18 |

��92.54 |

��40.9 |

10.74 |

62.38 |

* |

370.58 |

�D�D |

|

5.��������˰ |

�� |

�� |

0.33 |

5.60 |

5.60 |

5.60 |

5.60 |

* |

7.25 |

58.98 |

|

6.����˰���ֽ����� |

��100 |

��50 |

5.49 |

46.04 |

46.04 |

46.04 |

46.04 |

* |

94.39 |

311.6 |

|

7.�ۼ�����˰���ֽ����� |

��100 |

��150 |

��144.51 |

��98.47 |

��52.43 |

��6.39 |

39.65 |

* |

311.6 |

�� |

tag: �������⣬�м���ƿ������⼰��,�м���ƿ�������,�м���ƿ������⣬�м���ƿ������� - ��������