B方案调整后的净现值=141.01×[1+(P/F,10%,7)+(P/F,10%,14)+(P/F,10%,21)+(P/F,10%,28)]=279.33(万元)

由于B方案调整后的净现值大于A方案,所以B方案为优。

(8)最短计算期为5年,所以:

A方案调整以后的净现值=原方案净现值=69.6万元

B方案调整以后的净现值=B方案的年等额净回收额*(P/A,10,5)=28.96*3.7908=109.78(万元)

因为B方案调整后的净现值大于A方案调整以后的净现值,所以B方案为优。

www.lexue88.com 2. [答案]

[解析]

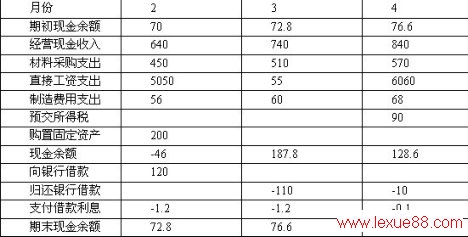

2月份数据的计算:

经营现金收入入:600×60%+700×40%=640(万元)

材料采购支出:700×60%×50%+800×60%×50%=450(万元)

制造费用支出:66-10=56(万元)

现金余额=70+640-450-50-56-200= -46(万元)

向银行借款的数额至少为70+46=116(万元)

由于借款为10万元的倍数,所以借款数为120万元

期末现金余额:120-46-120×1%=72.8(万元)

3月份数据的计算:

经营现金收入:700×60%+800×40%=740(万元)

材料采购支出:800×60%×50%+900×60%×50%=510(万元)

制造费用支出:70-10=60(万元)

现金余额=72.8+740-510-55-60= 187.8(万元)

需要归还的利息数额为:120×12%×1/12=1.2(万元)

可用来归还银行借款的数额为:187.8-70-1.2=116.6(万元)

由于还款为10万元的倍数,所以还款数为110万元

期末现金余额:187.8-1.2-110=76.6(万元)

4月份数据的计算:

经营现金收入:800×60%+900×40%=840(万元)

材料采购支出:1000×60%×50%+900×60%×50%=570(万元)

制造费用支出:78-10=68(万元)

现金余额=76.6+840-570-60-68-90= 128.6(万元)

需要归还的利息数额为:10×12%×1/12=0.1(万元)

借款数额中还有10万元没归还,所以应归还借款10万元

期末现金余额:128.6-0.1-10=118.5(万元)

,中级财务管理模拟试题(6-3)_2011会计职称考试试题及答案tag: 考前模拟试题,中级会计考试试题及答案,中级会计考试试题,中级会计考试试题 - 考前模拟试题