中级财务管理仿真试题(6-2)_2011中级会计师考试真题及答案

21. 下列影响认股权证的因素中,表述不正确的是()。

A.换股比率越大,认股权证的理论价值越大

B.普通股市价越高,认股权证的理论价值越大

C.执行价格越高,认股权证的理论价值越大

D.剩余有效期越长,认股权证的理论价值越大

22. 基础性金融市场与金融衍生品市场是将金融市场按()标准进行的分类。

A.期限

B.形成机制

C.金融工具的属性

D.证券交易的方式和次数

23. 某种股票的期望收益率为8%,其标准差为5%,风险价值系数为10%,则该股票的风险收益率为()。

A.4%

B.12%

C.6.25%

D.3.78%

24. 下列项目中,不属于确定收益分配政策时应考虑的公司因素的是()。

A.现金流量

B.避税

C.资产的流动状况

D.股利政策的惯性

25. 在评价单一的独立投资项目时,可能与净现值指标的评价结论产生矛盾的评价指标是()。

A.静态投资回收期

B.获利指数

C.内部收益率

D.净现值率

二、多项选择题

1. 为确保企业财务目标的实现,下列各项中,可用于协调所有者与经营者矛盾的激励措施有()

A.所有者解聘经营者

B.所有者给经营者以绩效股

C.公司被其他公司接收或吞并

D.所有者给经营者以股票期权

2. 公司回购股票的主要动机是()。

A.提高财务杠杆比例,改善企业资本结构

B.分配企业超额现金;

C.在公司的股票价值被低估时,提高其市场价值

D.巩固内部人控制地位

3. 股票分割的主要作用是()。

A.有利于促进股票流通和交易

B.有助于公司并购政策的实施,增加对被并购方的吸引力

C.可能增加股东的现金股利,使股东感到满意

D.有利于增强投资者对公司的信心

4. 已知固定制造费用耗费差异为2500元,能量差异为-1500元,效率差异为500元,则下列说法正确的是()。

A.固定制造费用成本差异为1000元

B.固定制造费用产量差异为-1000元

C.固定制造费用产量差异为-2000元

D.固定制造费用成本差异为1500元

5. 下列属于内部控制的一般方法的有()。

A.成本控制

B.会计系统控制

C.经济活动分析控制

D.信息技术控制

6. 进行可转换债券投资决策时,其较好的投资时机一般选择在()。

A.新的经济增长周期启动时

B.利率下调时

C.行业景气度回升时

D.转股价调整时

7. 及时生产的存货系统的优点是()。

A.降低库存成本

B.减少加工等待时间

C.降低废品率

D.降低经营风险

8. 市场利率的变动对财务管理的影响主要体现在()。

A.预计市场利率上升时,企业应提前偿还长期借款

B.预计市场利率下降时,企业应提前偿还长期借款

C.预计市场利率提高时,企业应增加留存利润的数量 www.lexue88.com

D.预计市场利率提高时,可能使企业筹资成本上升

9. 应收账款转让筹资的优点主要是()。

A.筹资成本较低,限制条件较少

B.有利于改善企业的财务状况,提高资产的流动性

C.及时回笼资金,避免企业因赊销造成现金流量不足

D.节省收账成本,降低坏账损失风险

10. 下列项目中,属于内部控制基本要素中内部环境的是()。

A.风险评估

B.内部审计机制

C.企业文化

D.人力资源政策

三、判断

1. 公司治理结构是是指明确界定股东大会、董事会、监事会和经理人员职责和功能的一种组织结构()

2. 证券市场线的一个重要暗示就是“只有系统风险才有资格要求补偿”()

3. 作业成本法下,分配间接费用的依据不再是产品,而是成本动因。()

4. 在质量成本中,预防和检验成本属于可避免成本,损失成本则属于不可避免成本。()

5. 某公司发行l0年期的可转换债券,面值为1000元,规定5年内可按每股50元的转换价格将债券转换为普通股股票,则转换比率为每张债券可转换为25股普通股()。

6. 股票分割会使普通股股数增加,引起每股面值降低,并由此引起每股收益和每股市价下跌。它对公司的资本结构和股东权益也会产生相应影响。()

7. 对于多个投资方案而言,如果各方案的期望值是相同,则不能利用标准离差率来衡量风险。()

8. 当预计的息税前利润大于每股利润无差别点时,采用负债筹资会提高普通股每股利润,降低企业的财务风险。()

9. 使用寿命周期成本包括设计成本、开发成本、生产成本、维修成本等。()

10. 某企业按年利率10%从银行借入款项800万元,银行要求企业按贷款限额的15%保持补偿余额,该借款的实际年利率为11%()。

四、计算题

1. 某公司20×8年全年固定成本总额为4 800万元,当年的财务杠杆系数为2,净利润为750万元,所得税税率为25%。公司当年年初发行了一种债券,债券发行数量为4万张,发行价格为1050元,债券年利息为当年利息总额的40%,发行费用占发行价格的1.98%。该公司无优先股。又知该公司20×9年度预计净利润总额将达到800万元,该公司计划将复合杠杆系数控制在6.8以内,否则该公司将改变资本结构。

要求:

(1)计算20×8年税前利润;

(2)计算20×8年利息总额;

(3)计算20×8年息税前利润总额;

(4)计算20×9年经营杠杆系数和最高的财务杠杆系数;

(5)计算20×8年债券筹资成本。

2. 某产品本月成本资料如下:

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1,000小时,制造费用均按人工工时分配。

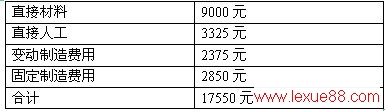

(2)本月实际产量20件,实际耗用材料900 千克,实际人工工时950小时,实际成本如下:

要求:(1)计算本月产品成本差异总额

(2)计算直接材料价格差异和用量差异

(3)计算直接人工效率差异和工资率差异

(4)计算变动制造费用耗费差异和效率差异

(5)分别采用二差异法和三差异法计算固定制造费用差异

,中级财务管理仿真试题(6-2)_2011中级会计师考试真题及答案tag: 历年真题,中级会计考试试题及答案,中级会计考试试题,中级会计考试真题,中级会计考试试题 - 历年真题