(5)预计6月份的经营现金收入;(0.5分)

(6)编制6月份的现金预算,填写下表:(2.5分)

6月份现金预算 单位:元

五、综合题

1. 已知:甲企业不缴纳营业税和消费税,适用的所得税税率为33%,城建税税率为7%,教育费附加率为3%。所在行业的基准收益率i为10%。该企业拟投资建设一条生产线,现有A和B两个方案可供选择。

资料一:A方案投产后某年的预计营业收入为100万元,该年不包括财务费用的总成本费用为80万元,其中,外购原材料、燃料和动力费为40万元,工资及福利费为23万元,折旧费为12万元,无形资产摊销费为0万元,其他费用为5万元,该年预计应交增值税10.2万元。

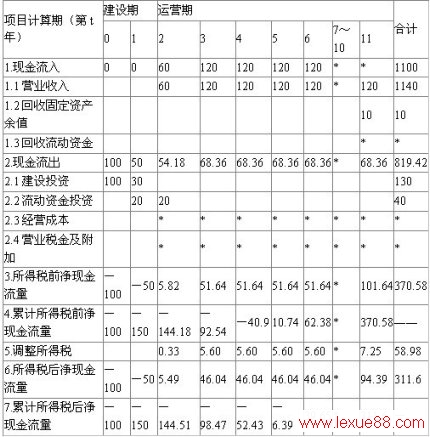

资料二:B方案的现金流量如下:

该方案建设期发生的固定资产投资为105万元,其余为无形资产投资,不发生开办费投资。固定资产的折旧年限为10年,期末预计净残值为10万元,按直线法计提折旧;无形资产投资的摊销期为5年。建设期资本化利息为5万元。部分时间价值系数为:(P/A,10%,11)=6.4951,(P/A,10%,1)=0.9091

www.lexue88.com 要求:

(1)根据资料一计算A方案的下列指标:

①该年付现的经营成本;(0.5分)

②该年营业税金及附加;(0.5分)

③该年息税前利润;(0.5分)

④该年调整所得税;(0.5分)

⑤该年所得税前净现金流量。(0.5分)

(2)根据资料二计算B方案的下列指标:

①建设投资;(0.5分)

②无形资产投资;(0.5分)

③流动资金投资;(0.5分)

④原始投资;(0.5分)

⑤项目总投资;(0.5分)

⑥固定资产原值;(0.5分)

⑦运营期1~10年每年的折旧额;(0.5分)

⑧运营期1~5年每年的无形资产摊销额;(0.5分)

⑨运营期末的回收额;(0.5分)

⑩包括建设期的静态投资回收期(所得税后)和不包括建设期的静态投资回收期(所得税后)。(1分)

(3)已知B方案运营期的第二年和最后一年的息税前利润的数据分别为36.64万元和41.64万元,请按简化公式计算这两年该方案的所得税前净现金流量NCF3和NCF11。(1分)

(4)假定A方案所得税后净现金流量为:NCF0=-120万元,NCF1=0,NCF2~11=24.72万元,据此计算该方案的下列指标:

①净现值(所得税后);(1分)

②不包括建设期的静态投资回收期(所得税后);(0.5分)

③包括建设期的静态投资回收期(所得税后)。(0.5分)

(5)已知B方案按所得税后净现金流量计算的净现值为92.21万元,B方案的投资收益率大于基准投资收益率,请对A方案和B方案作出是否具备财务可行性的评价。(1分)

2. A公司资料如下:

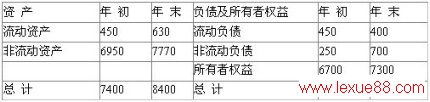

资料一:

资产负债表

2007年12月31日 单位:万元

资料二:2007年末已贴现商业承兑汇票180万元,对外担保金额40万元,未决仲裁金额100万元(其中有30万元是由贴现和担保引起的),其他或有负债金额为20万元;短期借款70万元,一年内到期的长期负债50万元,长期借款100万元,应付债券600万元,应付利息10万元。

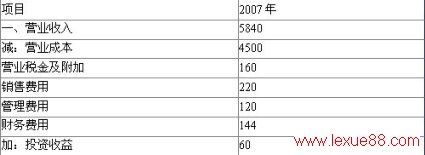

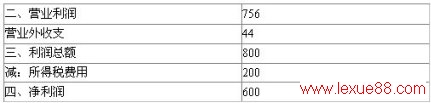

资料三:

利润表

2007年 单位:万元

资料四:2007年的财务费用全部为利息支出。2007年现金流量净额为1200万元,其中经营活动产生的现金流入量为12000万元,经营活动产生的现金流出量为9000万元。

资料五:资产负债表中,2007年初的应收账款和应收票据余额分别为120万元和40万元,存货余额为200万元,固定资产原价8000万元,累计折旧1200万元,固定资产减值准备余额300万元;2007年末的应收账款和应收票据余额分别为150万元和140万元,存货余额为160万元,固定资产原价8000万元,累计折旧1400万元,固定资产减值准备余额500万元;

资料六:公司2006年度营业净利率为16%,总资产周转率为0.5次,权益乘数(按平均值计算)为1.5。

要求:

(1)计算2007年末的产权比率、资产负债率、或有负债比率和带息负债比率;(计算结果保留两位小数)(2分)

(2)计算2007年营业利润率、已获利息倍数、营业毛利率、成本费用利润率、总资产报酬率、总资产周转率、营业净利率、权益乘数(按平均值计算)、现金流动负债比率、盈余现金保障倍数和资产现金回收率;(5.5分)

(3)计算2007年的应收账款周转天数、存货周转率、固定资产周转率;(2.5分)

(4)利用差额分析法依次分析2007年营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响。(3分)

,中级财务管理模拟试题(4-2)_2011会计职称考试试题及答案tag: 考前模拟试题,中级会计考试试题及答案,中级会计考试试题,中级会计考试试题 - 考前模拟试题