解得:b=0.7

(4)市场风险溢酬=证券市场平均收益率-无风险收益率=9%-2.7%=6.3%

因为资本资产定价模型成立,所以,预期收益率=必要收益率=无风险收益率+β系数×市场风险溢酬

即:10%=2.7%+乙项目的β系数×6.3%

解得:乙项目的β系数=1.16

根据β系数的计算公式可知:

乙项目的β系数=乙项目的收益率与市场组合收益率的相关系数×乙项目收益率的标准差/市场组合收益率的标准差

即:1.16=乙项目的收益率与市场组合收益率的相关系数×15.49%/8%

解得:乙项目的收益率与市场组合收益率的相关系数=0.60

(5)对甲项目的投资比重=1/(1+1.5)=0.4

对乙项目的投资比重=1-0.4=0.6 www.lexue88.com

投资组合的预期收益率

=0.4×16%+0.6×10%=12.4%

甲、乙两个项目收益率的协方差

=0.6×3.10%×15.49%

=0.29%

投资组合收益率的标准差

=(0.4×0.4×3.10%×3.10%+2×0.4×0.6×0.29%+0.6×0.6×15.49%×15.49%)1/2

=10.09%

五、综合题

1

[答案] (1)假设最多可以发放的现金股利数额为W万元

目前的普通股股数=800/2=400(万股)

每股净资产=6200/400=15.5(元/股)

市净率=31/15.5=2

发放股票股利之后的股数

=400×(1+10%)=440(万股)

发放W万元现金股利之后的股东权益

=(6200-W)万元

每股净资产=(6200-W)/440

市净率=25/[(6200-W)/440]=2

解得:W=700(万元)

每股股利的最大值=700/440=1.59(元/股)

(2)股票分割后的每股面值=2/2=1(元/股)

普通股股数=400×2=800(万股)

每股净资产=6200/800=7.75(元/股)

每股市价=7.75×2=15.5(元/股)

(3)股票回购之后的每股市价

=2×(6200-20×25)/(400-25)

=30.4(元/股)

(4)假设每股收益无差别点的销售收入为W万元

则:[W×(1-60%)-200-50-20]/400

=[W×(1-60%)-200-50]/(400+10)

即:(0.4W-270)/400=(0.4W-250)/410

解得:W=2675(万元)

由于12000大于2675,因此应该选择增发债券的融资方案。

(5)筹资后的资本总额

=3100+6200+700=10000(万元)

银行借款的筹资成本

=6%×(1-25%)=4.5%

借款之后的权益资本成本

=2%+1.6×10%=18%

加权平均资本成本

=3100/10000×4%+700/10000×4.5%+6200/10000×18%

=12.72%

增发新股之后的权益资本成本

=2%+1.5×10%=17%

加权平均资本成本 www.lexue88.com

=3100/10000×4%+(6200+700)/10000×17%

=12.97%高于12.72%

结论:应该选择增发债券的融资方案。

(6)本期收益率=0.4/16×100%=2.5%

2

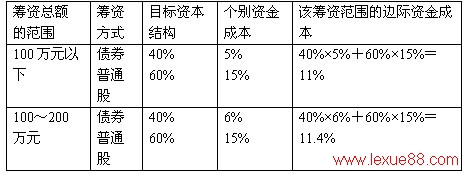

[答案] (1)筹资总额分界点为:

40/40%=100(万元)

120/60%=200(万元)

(2)最大筹资额为100/40%=250(万元)

边际资金成本计算表

(3)根据题意可知,本题中两个方案的第一年年初的现金净流量(NCF0)均不等于零,而在NCF0不等于零的情况下,计算机系统中的Excel自动将NCF0~n按照NCF1~n+1来处理,因此,正确的现金净流量信息应该是:

单位:万元

①项目A的初始投资=180+40=220(万元),折现率为12%

项目A的净现值

=100×(P/F,12%,2)+150×(P/A,12%,3)×(P/F,12%,2)-40×(P/F,12%,1)-180

=79.72+150×2.4018×0.7972-40×0.8929-180

=151.21(万元)

②项目B的初始投资=60+20=80(万元),折现率为11%

项目B的净现值

=50×(P/F,11%,2)+100×(P/A,11%,2)×(P/F,11%,2)-20×(P/F,11%,1)-60

=50×0.8116+100×1.7127×0.8116-20×0.9009-60

=101.56(万元)

(4)A项目和B项目的计算期的最小公倍数为20

按照方案重复法确定的A项目的净现值

=151.21+151.21×(P/F,12%,5)+151.21×(P/F,12%,10)+151.21×(P/F,12%,15)

=151.21+151.21×0.5674+151.21×0.3220+151.21×0.1827

=313.32(万元)

按照方案重复法确定的B项目的净现值

=101.56+101.56×(P/F,11%,4)+101.56×(P/F,11%,8)+101.56×(P/F,11%,12)+101.56×(P/F,11%,16)

=101.56+101.56×0.6587+101.56×0.4339+101.56×0.2858+101.56×0.1883

=260.67(万元)

结论:应该投资A项目。

(5)按照最短计算期法确定的A项目的净现值

=151.21/(P/A,12%,5)×(P/A,12%,4)

=151.21/3.6048×3.0373

=127.41(万元)

最短计算期法确定的B项目的净现值101.56万元。

结论:应该投资A项目。

,中级财务管理模拟试题(1-4)_2017会计职称考试试题及答案tag: 考前模拟试题,中级会计考试试题及答案,中级会计考试试题,中级会计考试试题 - 考前模拟试题