2011年会计职称考试真题及答案_《中级会计实务》_仿真试题(7-5)

四、计算题

1

[答案] (1)编制2008年大海公司无形资产研发项目的相关会计分录;

借:研发支出——费用化支出 700

贷:原材料 140

应付职工薪酬 560

借:应付职工薪酬 560

贷:银行存款 560

借:管理费用 700

贷:研发支出——费用化支出 700

(2)编制2009年大海公司无形资产研发项目的相关会计分录;

借:研发支出——费用化支出 200

——资本化支出 970

贷:原材料 300

累计折旧 400

应付职工薪酬 470

借:应付职工薪酬 470

贷:银行存款 470

借:管理费用 200

贷:研发支出——费用化支出 200

借:无形资产1000

贷:研发支出——资本化支出970

银行存款 30

(3)分别计算2008年至2011年的递延所得税、应交所得税和所得税费用。

①2008年应确认的递延所得税=0,应交所得税=(10 000-700×50%)×25%=2412.5(万元),所得税费用=2412.5万元。

相关会计分录为:

借:所得税费用 2412.5

贷:应交税费——应交所得税 2412.5

②2009年末

无形资产的账面价值=1000万元,计税基础=1000×150%=1500(万元)

暂时性差异=500万元,不需要确认递延所得税。

应纳税所得额=10 000-200×50%=9900(万元)

应交所得税=9900×25%=2475(万元)

所得税费用=2475万元

相关会计分录为:

借:所得税费用 2475

贷:应交税费——应交所得税 2475

③2010年末

减值测试前无形资产的账面价值=1000-1000/5=800(万元)

应计提的减值准备金额=800-720=80(万元)

计提减值准备后无形资产的账面价值为720万元

计税基础=1500-1500/5=1200(万元)

暂时性差异为480万元,其中400万元不需要确认递延所得税。

应确认的递延所得税资产=80×25%=20(万元)

应纳税所得额=10000-(1500/5-1000/5)+80=9980(万元)

应交所得税=9980×25%=2495(万元)

所得税费用=2495-20=2475(万元)。

相关会计分录为: www.lexue88.com

借:所得税费用 2475

递延所得税资产 20

贷:应交税费——应交所得税 2495

④2011年末

无形资产的账面价值=720-720/4=540(万元)

计税基础=1500-1500/5×2=900(万元)

暂时性差异为360万元,其中300万元不需要确认递延所得税

递延所得税资产余额=(360-300)×25%=15(万元)

递延所得税资产本期转回额=20-15=5(万元)

应纳税所得额=10 000-(1500/5-720/4)=9880(万元)

应交所得税=9880×25%=2470(万元)

所得税费用=2470+5=2475(万元)

相关会计分录为:

借:所得税费用 2475

贷:应交税费——应交所得税 2470

递延所得税资产 5

2

[答案] (1)编制2008年第一季度发生的各项外币业务的相关会计分录

1月1日:

借:银行存款——美元(800×7.15) 5 720

贷:股本 5 720

1月10日:

借:原材料 406

应交税费——应交增值税(进项税额) 70

贷:应付账款——美元(50×7.12) 356

银行存款 120

1月20日:

借:应收账款——美元(20×7.1) 142

贷:主营业务收入 142

2月2日:

借:银行存款——美元(200×7.08) 1 416

财务费用 4

贷:应收账款——美元(200×7.1) 1 420

2月12日:

借:交易性金融资产——成本 141

贷:银行存款——美元(20×7.05) 141

2月17日:

借:银行存款 353

财务费用 2

贷:银行存款——美元(50×7.1) 355

借:研发支出——资本化支出 400

贷:应付职工薪酬 150

原材料 250

3月31日:

借:研发支出——资本化支出 21.36

贷:长期借款——应计利息 (3×7.12) 21.36

(2)计算第一季度末产生的汇兑损益并编制相应的会计分录;

3月31日,计算第一季度末产生的汇兑损益

银行存款(美元)产生的汇兑差额=(600+800+200-20-50)×7.12-(4 260+5 720+1 416-141-355)=-6.4(万元人民币)

应收账款(美元)产生的汇兑差额=(300+20-200)×7.12-(2 130+142-1 420)=2.4(万元人民币)

应付账款(美元)产生的汇兑差额=(80+50)×7.12-(568+356)=1.6(万元人民币)

长期借款—本金(美元)产生的汇兑差额=300×7.12-2 130=6(万元人民币)

长期借款—应计利息(美元)产生的汇兑差额=(12+3)×7.12-(85.2+21.36)=0.24(万元人民币)

借:应收账款——美元 2.4

财务费用——汇兑差额 5.6

贷:银行存款——美元 6.4

应付账款——美元 1.6

借:研发支出——资本化支出 6.24

贷:长期借款——本金(美元) 6 www.lexue88.com

长期借款——应计利息(美元) 0.24

(3)编制2008年第二季度发生的与X专利技术研发项目相关的会计分录

借:研发支出——资本化支出 505.1

贷:应付职工薪酬 180

原材料 325.1

借:研发支出——资本化支出 20.85

贷:长期借款——应计利息(3×6.95) 20.85

长期借款—本金(美元)产生的汇兑差额=300×6.95-300×7.12=-51(万元人民币)

长期借款—应计利息(美元)产生的汇兑差额=(12+3+3)×6.95-[(12+3)×7.12+3×6.95]=-2.55(万元人民币)

借:长期借款——本金(美元) 51

长期借款——应计利息(美元) 2.55

贷:研发支出——资本化支出 53.55

(4)编制2008年第二季度发生的与交易性金融资产、存货相关的会计分录

借:交易性金融资产——公允价值变动 67.5(5×6×6.95-141)

贷:公允价值变动损益 67.5

6月30日,10台Z型号机器的可变现净值=8×10×6.95-50=506(万元人民币),成本=406+120=526(万元人民币),Z型号机器的可变现净值低于其成本,因此Y材料应按可变现净值计量;

Y材料的可变现净值=8×10×6.95-120-50=386(万元人民币),应计提的存货跌价准备=406-386=20(万元人民币)

借:资产减值损失 20

贷:存货跌价准备 20

(5)编制2008年第三季度发生的与交易性金融资产、X专利技术相关的会计分录

7月1日:

借:无形资产 1 800(900+400+21.36+6.24+505.1+20.85-53.55)

贷:研发支出——资本化支出 1 800

8月3日

借:银行存款——美元 (8×5×6.80)272

公允价值变动损益 67.5

贷:交易性金融资产——成本 141

——公允价值变动 67.5

投资收益 131

3

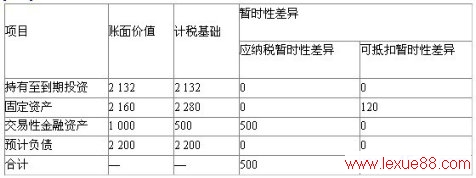

[答案] (1)暂时性差异计算表

对于事项(6),税法规定,该类支出不超过当年销售收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。应确认相关的暂时性差异。可抵扣暂时性差异=1 000-5 000×15%=250(万元)。

对于事项(7),按照税法规定,该亏损可用于抵减以后5个年度的应纳税所得额。所以这部分亏损,在2008年度转回,应转回可抵扣暂时性差异800万元。

(2)应纳税所得额=6 000-2 050×4%+120+200-500+2 200+250-800=7388(万元)应交所得税=7388×25%=1847(万元)

(3)递延所得税资产发生额=(120+250)×25%-200=-107.5(万元)递延所得税负债发生额=500×25%=125(万元)本期共发生的所得税费用=1847-(-107.5)+125=2079.5(万元)

(4)借:所得税费用 2079.5

贷:应交税费——应交所得税 1847

递延所得税资产 107.5

递延所得税负债 125

,2017年会计职称考试真题及答案_《中级会计实务》_仿真试题(7-5)tag: 历年真题,中级会计考试试题及答案,中级会计考试试题,中级会计考试真题,中级会计考试试题 - 历年真题