问题:

1.分别按6%、33%的税率列式计算第3、4年的营业税金及附加和调整所得税(第3、12年息税前总成本为2400万元,其余各年息税前总成本均为3600万元)。

2.将银行贷款利率换算成年实际利率。

3.编制表2.1 所示的项目投资现金流量表。

4.计算该项目的投资回收期。

5.根据计算结果,评价该项目的可行性。

问题1:

解:(1)营业税金及附加=营业收入×营业税金及附加税率

第3年营业税金及附加=2600×6%=156万元

第4年营业税金及附加=4000×6%=240万元

(2)调整所得税=(营业收入+补贴收入-营业税金及附加-息税前总成本)×所得税率

第3年调整所得税=(2600-156-2400)×33%=14.52万元

第4年调整所得税=(4000-240-3600)×33%=52.80万元

问题2:

解:年实际利率=(1+6.72%/4)4-1=6.89%

问题3:

解:该项目投资现金流量表,如下表:

问题4:

解:该项目投资回收期=(6-1)+|-1026.12| ÷ 1302.2=5.79(年)

问题5:

答:根据上述计算结果,所得税后NPV=4149.23万元〉0;投资回收期=5.79年小于该项目计算期12年(如果给定基准投资回收期,应将投资回收期与基准投资回收期比较),所以该项目是可行的。

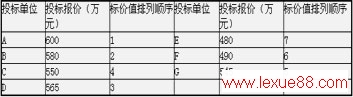

某招标工程项目,拟投标单位为A、B、C、D、E、F、G七家单位,该工程的标底价为560万元,开标后将投标报价最高者和最低者去掉,且不参加评标,以剩下的投标报价的算术平均值作为工程报价的综合报价,该报价占评标权重的55%,标底价所占权重为45%,以综合报价和标底价权重计算的报价作为期望工程造价。各投标单位的投标报价如表4-41所示。

表4-41 各投标单位的投标报价表

问题:

以接近期望工程造价为原则确定中标单位。

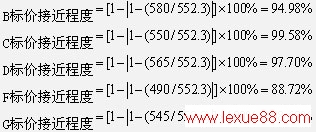

(1)根据表4-41所列各投标单位所报标价和确定的标底价及权重,计算期望工程造价。去掉表4-41中A施工企业的投标价(最高)和E施工企业的投标价(最低)后计算期望工程造价。

期望工程造价=560万元×45%+[(580+550+565+490+545)万元/5]×55%

=252万元+300.3万元=552.3万元

(2)计算各投标价接近期望工程造价程度。

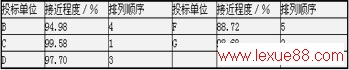

上述投标报价接近期望工程造价的顺序如表4-42所示。

表4-42 各投标单位投标报价接近期望工程造价的顺序表

(3)根据表4-42的数据,确定C单位为中标单位。

,《案例分析》考试题库(2)_2017造价工程师考试试题及答案tag: 考前模拟试题,造价工程师考试试题,造价工程师考试真题,造价工程师考试题,造价工程师考试试题 - 考前模拟试题