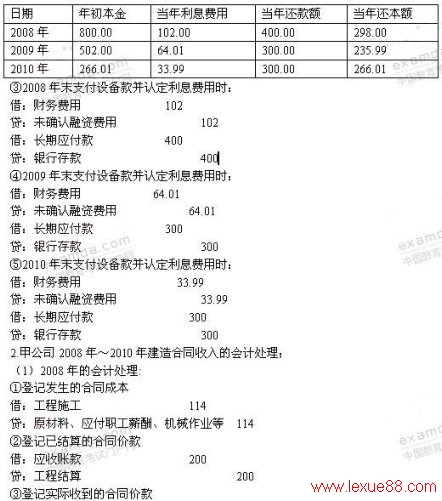

������2008��ĩ�յ��豸��϶���Ϣ����ʱ��

�����裺δʵ���������桡����102

������������������� ��������������102

�����裺���д�����������400

����������������Ӧ�տ����������400

������2009��ĩ�յ��豸��϶���Ϣ����ʱ��

�����裺δʵ���������桡��64.01

����������������������������64.01

�����裺���д�����������300

����������������Ӧ�տ����������300

������20xx��ĩ�յ��豸��϶���Ϣ����ʱ��

�����裺δʵ���������桡33.99

��������������������������33.99

�����裺���д�����300

����������������Ӧ�տ��������300

����(2)�ҹ�˾�Ļ�ƴ������£�

������2008�Ļ�ƴ������£�

����a. 2008���������豸ʱ��

�����裺�ڽ����̡�����������800

��������δȷ�����ʷ��á�����200

����������������Ӧ�������������1000

����b.��װ�豸ʱ

�����裺�ڽ����̡���������38.8

������������Ӧ��ְ��н�ꡡ��������12

�����������������Ʒ����20(200×0.1)

������������Ӧ��˰�ѨD�DӦ����ֵ˰(����˰��)6.8(0.2×200×17%)

����c.6��20��M�豸�ﵽԤ������;״̬ʱ

�����裺�̶��ʲ���������838.8

�������������ڽ����̡���������838.8

����d.�����۾ɵĴ������£�

�����裺�������á�������83[(838.8-8.8)÷5×6/12]

�������������ۼ��۾ɡ����������� 83

�����Ժ�ÿ����۾ɶ�Ϊ166��Ԫ����¼��ͬ������һһ��ʾ�ˡ� www.lexue88.com

������ÿ����Ϣ���õ��������

����

�����裺���д�����������������180

������������Ӧ���˿������������������������180

������ȷ�Ϻͼ������������ͷ���,���Ǽ�����

����2008��ȵ��깤����= ×100%��=19%

����2008��Ӧȷ�ϵĺ�ͬ����=800×19%-0=152(��Ԫ)

����2008��Ӧȷ�ϵĺ�ͬ����=(114+486)×19%-0=114(��Ԫ)

����2008��Ӧȷ�ϵĺ�ͬë��=152-114=38(��Ԫ)

�����裺����ʩ���D�Dë������������ 38

����������Ӫҵ��ɱ���������������114

��������������Ӫҵ�����롡������������������152

�����ݼ���Ӧ��Ӫҵ˰

�����裺Ӫҵ˰���ӡ�����������7.6(152×5%)

������������Ӧ��˰�ѨD�DӦ��Ӫҵ˰����������7.6

����(2)2009��Ļ�ƴ�����

�����ٵǼǷ����ĺ�ͬ�ɱ�

�����裺����ʩ��������������������210

����������:ԭ���ϡ�Ӧ��ְ��н�ꡢ��е��ҵ�� 210

�����ڵǼ��ѽ���ĺ�ͬ�ۿ�

�����裺Ӧ���˿����������������190

���������������̽��㡡����������������������190

�����۵Ǽ�ʵ���յ��ĺ�ͬ�ۿ�

�����裺���д�����������������200

������������Ӧ���˿����������������������200

������ȷ�Ϻͼ������������ͷ���,���Ǽ�����

����2009��ȵ��깤����= ×100%��=40%

����2009��Ӧȷ�ϵĺ�ͬ����=800×40%-152=168(��Ԫ)

����2009��Ӧȷ�ϵĺ�ͬ����=(324+486)×40%-114=210(��Ԫ)

����2009��Ӧȷ�ϵĺ�ͬë��=168-210=-42(��Ԫ)

�����裺��Ӫҵ��ɱ���������������210

��������������Ӫҵ�����롡������������������168

����������������ʩ���D�Dë������������������ 42

������ͬԤ����ʧ=(810-800)×(1-40%)=6(��Ԫ)

������ʣ��ġ�Ϊ��ɹ��̽�������Ԥ����ʧ6��Ԫȷ��Ϊ������ʧ��

�����裺�ʲ���ֵ��ʧ�D�D��ͬԤ����ʧ����6

����������������������D�DԤ����ʧ��������6

�����ݼ���Ӧ��Ӫҵ˰

�����裺Ӫҵ˰���ӡ�����8.4(168×5%) www.lexue88.com

������������Ӧ��˰�ѨD�DӦ��Ӫҵ˰����������8.4

����(3)20xx��Ļ�ƴ���:

�����ٵǼǷ����ĺ�ͬ�ɱ�

�����裺����ʩ����������������������481

������������ԭ���ϡ�Ӧ��ְ��н�ꡢ�ۼ��۾ɵȡ�481

�����ڵǼ��ѽ���ĺ�ͬ�ۿ�

�����裺Ӧ���˿������������������425

���������������̽��㡡������������������������425

�����۵Ǽ�ʵ���յ��ĺ�ͬ�ۿ�

�����裺���д�������������������435

������������Ӧ���˿������������������������435

������ȷ�Ϻͼ������������ͷ���,���Ǽ�����

����20xx��Ӧȷ�ϵĺ�ͬ����=800+15-152-168=495(��Ԫ)

����20xx��Ӧȷ�ϵĺ�ͬ����=805-114-210=481(��Ԫ)

����20xx��Ӧȷ�ϵĺ�ͬë��=495-481=14(��Ԫ)

�����裺��Ӫҵ��ɱ�������������������481

������������ʩ���D�Dë���������������� 14

��������������Ӫҵ�����롡������������������495

�����裺�����������������������������6

��������������Ӫҵ��ɱ�����������������������6

�����ݼ���Ӧ��Ӫҵ˰

�����裺Ӫҵ˰���ӡ�����24.75(495×5%)

������������Ӧ��˰�ѨD�DӦ��Ӫҵ˰��������24.75

�������깤ʱ:

�����裺���̽��㡡��������������������815

����������������ʩ��������������������������815

����3.�Ծɻ���ҵ��Ļ�Ʒ�¼���£�

�����裺���д�����������������49 480

�������������Ʒ������������������ 2 000

��������������Ӫҵ�����롡�������������� ��44 000

������������Ӧ��˰��—Ӧ����ֵ˰(����˰��)7 480

�����裺��Ӫҵ��ɱ���������������20 000

�����������������Ʒ���������������������� 20 000

����4.ί�д���ҵ��Ļ�ƴ������£�

������2008 ��10��6�ռ�˾����Ʒ�����ҹ�˾ʱ

�����裺������Ʒ ��������������������800

�����������������Ʒ��������������������������800

������2008 ��12��18�ռ�˾�յ��ҹ�˾�����Ĵ����嵥

�����裺Ӧ���˿������������������ 234

��������������Ӫҵ�����롡��������200(1000×20%)

������������Ӧ��˰��—Ӧ����ֵ˰(����˰��)����34

�����裺��Ӫҵ��ɱ�������160(800×20%)

������������������Ʒ��������������������������160

������2008��12��31���յ�����

�����裺���д������������������� 234

������������Ӧ���˿������������������������ 234

����5.��˾���ۼ��˻��Ļ�ƴ������£�

����(1)12��1������ʵ��ʱ��

�����裺Ӧ���˿������������������ 234

��������������Ӫҵ�����롡�������������������� 200 www.lexue88.com

������������Ӧ��˰��—Ӧ����ֵ˰(����˰��)����34

������;��Ӫҵ��ɱ�������������������160

�����������������Ʒ�������������������������� 160

�����裺���д���������������������230

��������������á�������������4(200×2%)

������������Ӧ���˿������������������������ 234

����(2)�˻�ʱ��

�����ٽ裺��ǰ���������������������������� 40

��������Ӧ��˰�ѨD�DӦ����ֵ˰(����˰��) 6.8

������������Ӧ���˿������������������������������46

������ǰ����������������������������������0.8

�����ڽ裺�����Ʒ����������������������������32

����������������ǰ����������������������������������32

�����۽裺Ӧ��˰�ѡ�����1.8[(40-32-0.8)×25%]

����������������ǰ�������������������������������� 1.8

�����ܽ裺�������D�Dδ������������������5.4

����������������ǰ�������������������������������� 5.4

�����ݽ裺ӯ���---����ӯ���������������0.54

���������������������---������������������� 0.54

����6.�������õĻ�ƴ���

�����裺��Ӫҵ�����롡������������(300×8%) 24

��������Ӧ��˰��—Ӧ����ֵ˰(����˰��)����1.92

������������������������������������������� 25.92

����7.�ۺ�ع��Ļ�ƴ���

����(1)7��1�ճ�����Ʒʱ

�����裺���д������������������������� 234

����������������Ӧ�������������������������������200

������������Ӧ��˰��—Ӧ����ֵ˰(����˰��)�������� 34

�����裺������Ʒ��������������������������180

�����������������Ʒ��������������������������������180

����(2)ÿ��ĩ������Ϣ����ʱ

�����裺������á���������������������������4

����������������Ӧ���������������������������������4

����(3)12��1�ջع���Ʒʱ

�����裺�����Ʒ��������������������������180

������������������Ʒ��������������������������������180

�����裺����Ӧ�������������������������220

��������Ӧ��˰�ѨD�DӦ����ֵ˰(����˰��)37.4

�������������������������������������������257.4

����8.ά������Ļ�ƴ�������

�����裺Ӧ���˿������������������������80

��������������Ӫҵ�����롡������������68.38(80÷1.17)

��������Ӧ��˰��—Ӧ����ֵ˰(����˰��)������11.62

��2017ע���ʲ�����ʦ����_��������_�����ⰸ��������(5)tag: ��ǰģ�����⣬�ʲ�����ʦ��������,�ʲ�����ʦ��������,�ʲ�����ʦ�������⼰�𰸣��ʲ�����ʦ�������� - ��ǰģ������