2011注册资产评估师考试_财务与会计_主观题案例解析题(6)

财务报表专题

【例题1·计算分析题】华兴股份有限公司(以下简称华兴公司)为增值税一般纳税企业,适用于增值税税率为17%,商品销售价格中均不含增值税额。按每笔销售分别结转销售成本。华兴公司销售商品、零配件及提供劳务均为主营业务。假定除增值税、所得税外无其他税费。 2007年9月份华兴公司拥有15000股普通股。

华兴公司:2007年9月发生的经济业务如下:

(1)与B公司签订协议,委托其代销商品一批。根据代销协议,B公司按代销商品协议价的5%收取手续费,并直接从代销款中扣除。该批商品的协议价为5万元,实际成本为3.6万元,商品已运往B公司。本月末收到B公司开来的代销清单,列明已售出该批商品的50%;同时收到已售出代销商品的代销款(已扣除手续费)。

(2)与C公司签订一项设备安装合同:该设备安装期为两个月,合同总价款为3万元,分两次收取。本月末收到第一笔价款l万元,并存入银行:按合同约定,安装工程完成日收取剩余的款项。至本月末,已实际发生安装成本1.2万元(假定均为安装人员工资);

(3)向D公司销售一件特定商品。合同规定,该件商品须单独设计制造,总价款35万元,自合同签订日起两个月内交货。 D公司已预付全部价款。至本月末,该商品尚未完工,已发生生产成本15万元(其中生产人员工资5万元,原材料10万元)。

(4)向E公司销售一批零配件。该批零配件的销售价格为l00万元,实际成本为80万元。增值税专用发票及提货单已交给E公司。E公司已开出承兑的商业汇票,该商业汇票期限为三个月,到期日为12月l0日。 E公司因受场地限制,推迟到下月23日提货。

(5)与H公司签订一项设备维修服务协议。本月末,该维修服务完成并经H公司验收合格,同时收到H公司按协议支付的劳务款50万元,华兴公司为完成该项维修服务,发生相关费用10.4万元(假定均为维修人员工资)。

(6)M公司退回2006年12月28日购买的商品一批,该批商品的销售价格为6万元,实际成本为4.7万元。该批商品的销售收入已在售出时确认,但款项尚未收取。经查明,退货理由符合原合同约定。本月末已办妥退货手续并开具红字增值税专用发票。

(7)计算本月应交所得税。假定该公司适用的所得税税率为33%,采用资产负债表债务法核算所得税,本期除题中条件外无其他纳税调整事项。

其他相关资料:

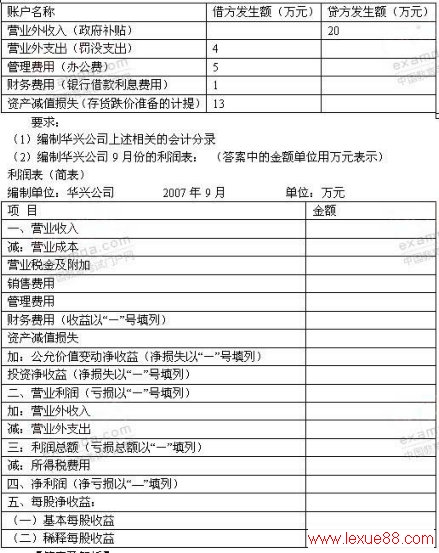

除上述经济业务外,华兴公司登记9月份发生的其他收、支类账户发生额如下:

【答案及解析】

(1)华兴公司上述相关的会计分录如下:

①借:发出商品 3.6

贷:库存商品 3.6

借:银行存款 2.8

销售费用 0.125

贷:主营业务收入 2.5

应交税费一应交增值税(销项税额)0.425

借:主营业务成本 1.8

贷:发出商品 1.8

②借:银行存款 1

贷:预收账款(或应收账款) 1

借:劳务成本 1.2

贷:应付职工薪酬 1.2

③借:银行存款 35 www.lexue88.com

贷:预收账款 35

借:生产成本 15

贷:应付职工薪酬 5

原材料 10

④借:应收票据 117

贷:主营业务收入 100

应交税费——应交增值税(销项税额)17

借:主营业务成本 80

贷:库存商品 80

⑤借:银行存款 50

贷:主营业务收入 42.74(50÷1.17)

应交税费——应交增值税(销项税额) 7.26(42.74×17%)

借:劳务成本 10.4

贷:应付职工薪酬 10.4

借:主营业务成本 10.4

贷:劳务成本 10.4

⑥借:主营业务收入 6

应交税费——应交增值税(销项税额) 1.02

贷:应收账款——甲公司 7.02

借:库存商品 4.7

贷:主营业务成本 4.7

⑦

a) 当月的应税所得=48.615+4+13=65.615(万元);

b) 当月的应交所得税=65.615×33%=21.65295(万元);

c) 当月的递延所得税资产借记额=13×33%=4.29(万元);

d) 当月的所得税费用=21.65295-4.29=17.36295(万元)。

e) 借:所得税费用 17.36295

递延所得税资产 4.29

贷:应交税费――应交所得税 21.65295

(2)华兴公司9月份的利润表如下:

利润表(简表)

编制单位:华兴公司 2007年9月 单位:万元

|

项 目 |

金额 |

|

一、营业收入 |

139.24 |

|

减:营业成本 |

87.5 |

|

营业税金及附加 |

0 |

|

销售费用 |

0.125 |

|

管理费用 |

5 |

|

财务费用(收益以“-”号填列) |

1 |

|

资产减值损失 |

13 |

|

加:公允价值变动净收益(净损失以“-”号填列) |

0 |

|

投资净收益(净损失以“-”号填列) |

0 |

|

二、营业利润(亏损以“-”号填列) |

32.615 |

|

加:营业外收入 |

20 |

|

减:营业外支出 |

4 |

|

三:利润总额(亏损总额以“-”填列) |

48.615 |

|

减:所得税费用 |

17.36295 |

|

四、净利润(净亏损以“—”填列) |

31.25205 |

|

五、每股净收益: |

|

|

(一)基本每股收益 |

20.8347 |

|

(二)稀释每股收益 |

|

tag: 考前模拟试题,资产评估师考试试题,资产评估师考试真题,资产评估师考试试题及答案,资产评估师考试试题 - 考前模拟试题