参考答案:

(1)①利润中心边际贡献总额=38000-14000=24000(元)

②利润中心负责人可控利润总额=24000-4000=20000(元)

③利润中心可控利润总额=20000-7000=13000(元)

(2)乙利润中心负责人不可控但应由该利润中心负担的固定成本=30000-22000=8000(元)

(3)D公司的剩余收益=33000-200000×12%=9000(元)

试题点评:该题考核的是利润中心和投资中心的业绩评价的相关内容,没有任何难度,基本上无法丢分。

【提示】(1)本题考点和2009年考试中心实验班《模拟题三》计算题第4题;2009年考试中心实验班《模拟题五》计算题第3题;2009年《梦想成真-应试指南》271页计算题第1题、第2题、第3题;2009年《梦想成真-经典题解》243-244页计算题第1题、第2题;2009年《梦想成真-全真模拟试题》51页计算题第4题;2009年考试中心普通班《模拟题一》计算题第2题非常相似。另外,语音和基础班、习题班练习中心中均有所涉及。

五、综合题(本类题共2小题,第1小题10分,第2小题15分,共25分。凡要求计算的项目,均须列出计算过程;计算结果有计量单位的,应予标明,标明的计算单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数,百分比指标保留百分号前两位小数,凡要求解释、分析、说明理由的内容,必须有相应的文字阐述)

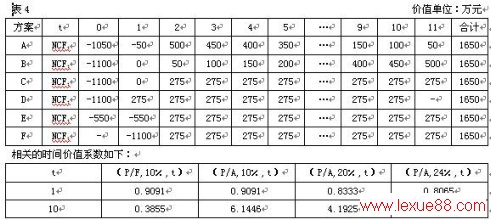

1.E公司拟投资建设一条生产线,行业基准折现率为10%,现有六个方案可供选择,相关的净现金流量数据如表4所示:

要求:

(1)根据表4数据,分别确定下列数据:

①A方案和B 方案的建设期;

②C方案和D方案的运营期;

③E方案和F方案的项目计算期。

(2)根据表4数据,说明A方案和D方案的资金投入方式。

(3)计算A方案包括建设期的静态投资回收期指标。

(4)利用简化方法计算E方案不包括建设期的静态投资回收期指标。

(5)利润简化方法计算C方案净现值指标。

(6)利用简化方法计算D方案内部收益率指标。 参考答案:

(1)①A方案和B 方案的建设期均为1年

②C方案和D方案的运营期均为10年

③E方案和F方案的项目计算期均为11年

(2)A方案的资金投入方式为分次投入,D方案的资金投入方式为一次投入

(3)A方案包括建设期的静态投资回收期=3+150/400=3.38(年)

(4)E方案不包括建设期的静态投资回收期指标=1100/275=4(年)

(5)C方案净现值指标=275×(P/A,10%,10)×(P/F,10%,1)-1100 =275×6.1446×0.9091-1100=436.17(万元)

(6)275×(P/A,irr,10)=1100

即:(P/A,irr,10)=4

根据(P/A,20%,10)=4.1925

(P/A,24%,10)=3.6819

可知:(24%-irr)/(24%-20%)=(3.6819-4)/(3.6819-4.1925)

解得:irr=21.51%

试题点评:本题十分简单,大大出乎意料。考核的都是项目投资决策的最基础的知识,考生不应该丢分。

【提示】本题涉及的知识点和2009年《梦想成真-全真模拟试题》83页综合题第2题; 2009年考试中心《模拟题四》综合题第1题; 2009年考试中心实验班《模拟题三》综合题第2题; 2009年《梦想成真-经典题解》91页计算题第1题、92页第2题、92页第3题、93页综合题第2题、第4题、94页第5题相似,另外,语音和基础班、习题班练习中心中均有所涉及。 www.lexue88.com

2.F公司为一上市公司,有关资料如下:

资料一:

(1)2008年度的营业收入(销售收入)为10000万元,营业成本(销售成本)为7000万元。2009年的目标营业收入增长率为100%,且销售净利率和股利支付率保持不变。适用的企业所得税税率为25%。

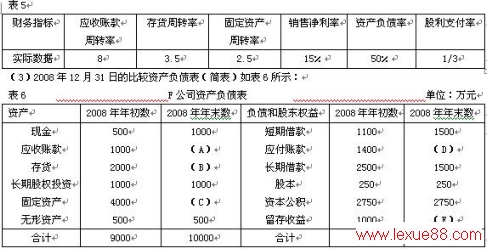

(2)2008年度相关财务指标数据如表5所示:

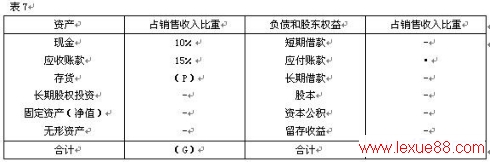

(4)根据销售额比率法计算的2008年年末资产、负债各项目占销售收入的比重数据如表7所示(假定增加销售无需追加固定资产投资);

说明:上表中用"·"表示省略的数据。

资料二:2009年年初该公司以970元/张的价格新发行每张面值1000元、3年期、票面利息率为5%、每年年末付息的公司债券。假定发行时的市场利息率为6%,发行费率忽略不计。部分时间价值系数如下:

要求:

(1)根据资料一计算或确定以下指标:

①计算2008年的净利润;

②确定表6中用字母表示的数值(不需要列示计算过程);

③确定表7中用字母表示的数值(不需要列示计算过程);

④计算2009年预计留存收益;

⑤按销售额比率法预测该公司2009年需要增加的资金数额(不考虑折旧的影响);、

⑥计算该公司2009年需要增加的外部筹资数据。

(2)根据资料一及资料二计算下列指标;

①发行时每张公司债券的内在价值;

②新发行公司债券的资金成本。 参考答案:

(1)①2008年的净利润=10000×15%=1500(万元)

②A=1500(万元),B=2000(万元),C=4000(万元),E=2000(万元),D=2000(万元)

③P=20%,G=45%

④2009年预计留存收益=10000×(1+100%)×15%×(1-1/3)=2000(万元)

⑤2009年需要增加的资金数额=10000×(45%-20%)=2500(万元)

⑥2009年需要增加的外部筹资数据=2500-2000=500(万元)

(2)①发行时每张公司债券的内在价值=1000×5%×(P/A,6%,3)+1000×(P/F,6%,3)

=50×2.673+1000×0.8396

=973.25(元)

②新发行公司债券的资金成本=1000×5%(1-25%)/970×100%=3.87%

试题点评:本题的考核点主要有三个:一是周转率指标的计算;二是销售额比率法;三是债券价值和资金成本的计算。本题难度不大,考生如果不出现计算错误,应该不会丢分。

【提示】本题涉及的知识点和2009年《梦想成真-全真模拟试题》82页综合题第1题; 2009年考试中心实验班《模拟题五》计算题第4题; 2009年考试中心普通班《模拟题五》计算题第4题; 2009年考试中心普通班《模拟试题二》综合题第1题; 2009年考试中心实验班《模拟试题二》计算题第2题; 2009年《梦想成真-经典题解》269页综合题第3题; 2009年《梦想成真-应试指南》179页计算题第4题、第7题; 2009年《梦想成真-经典题解》160页计算题第3题。另外,语音和基础班、习题班练习中心中均有所涉及。

,历年真题系列:中级会计职称考试试题《财务管理》真题及答案卷四tag: 历年真题,中级会计考试试题及答案,中级会计考试试题,中级会计考试真题,中级会计考试试题 - 历年真题