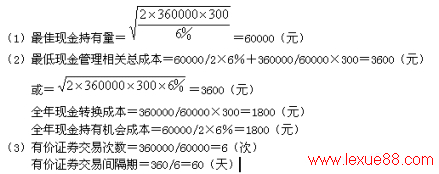

4.已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为360 000元,现金与有价证券的转换成本为每次300元,有价证券年均报酬率为6%。

要求:

(1)运用存货模式计算蕞佳现金持有理。

(2)计算最佳现金持有量下的最低现金管理相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

答案:

www.lexue88.com

www.lexue88.com

试题点评:本题可以说是一个送分的题目,所有的数据都直接给出来了,直接套用公式就可以了,在应试指南第六章计算题第1题、经典题解第六章计算题第3题以及第四套模拟题中均涉及此类题目。另外,陈华亭老师在语音交流中也提到。

五、综合题(本类题共2小题,第1小题15分,第2小题10分,共25分。凡要求计算的项目,均须列出计算过程:计算结果有计量单位的,应予标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数。凡要求解释、分析、说明理由的内容,必须有相应的文字阐述)

1.甲公司是一家上市公司,有关资料如下:

资料一:2008年3月31日甲公司股票每股市价25元,每股收益2元;股东权益项目构成如下:普通股4000万股,每股面值1元,计4000万元;资本公积500万元;留存收益9500万元。公司实行稳定增长的股利政策,股利年增长率为5%.目前一年期国债利息率为4%,市场组合风险收益率为6%.不考虑通货膨胀因素。

资料二:2008年4月1日,甲公司公布的2007年度分红方案为:凡在2008年4月15日前登记在册的本公司股东,有权享有每股1.15元的现金股息分红,除息日是2008年4月16日,享有本次股息分红的股东可于5月16日领取股息。

资料三:2008年4月20日,甲公司股票市价为每股25元,董事会会议决定 ,根据公司投资计划拟增发股票1000万股,并规定原股东享有优先认股权,每股认购价格为18元。

要求:

(1)根据资料一:①计算甲公司股票的市盈率;②若甲公司股票所含系统风险与市场组合的风险一致,确定甲公司股票的贝塔系数;③若甲公司股票的贝塔系数为1.05,运用资本资产定价模型计算其必要收益率。

(2)根据资料一和资料三计算下列指标: ①原股东购买1股新发行股票所需要的认股权数;②登记日前的附权优先认股权价值;③无优先认股权的股票价格。

(3)假定目前普通股每股市价为23元,根据资料一和资料二,运用股利折现模型计算留存收益筹资成本。

(4)假定甲公司发放10%的股票股利替代现金分红,并于2008年4月16日完成该分配方案,结合资料一计算完成分红方案后的下列指标:①普通股股数;②股东权益各项目的数额。

(5)假定2008年3月31日甲公司准备用现金按照每股市价25元回购800万股股票,且公司净利润与市盈率保持不变,结合资料一计算下列指标:①净利润;②股票回购之后的每股收益;③股票回购之后的每股市价。

答案:

(1)①市盈率=25/2=12.5

②甲股票的贝塔系数=1

③甲股票的必要收益率=4%+1.05×6%=10.3%

(2)①购买一股新股票需要的认股权数=4000/1000=4

②登记日前附权优先认股权的价值=(25-18)/(4+1)=1.4(元)

③无优先认股权的股票价格=25-1.4=23.6(元)

(3)留存收益筹资成本=1.15×(1+5%)/23+5%=10.25%

(4)①普通股股数=4000×(1+10%)=4400(万股)

②股本=4400×1=4400(万元)

资本公积=500(万元)

留存收益=9500-400=9100(万元)

(5)①净利润=4000×2=8000(万元)

②每股收益=8000/(4000-800)=2.5(元)

③每股市价=2.5×12.5=31.25(元)

试题点评:本题考查到的知识点比较的多,涉及到第二章、第五章、第七章、第九章和第十二章的知识,但都是一些比较基础的内容,只要大家对教材相应的概念、公式掌握的比较牢固,本题拿高分是没有问题的。可能大家会在第(2)小题中被绊住,平时的题目中是直接将新股票和原有股票的比例给出来,但是本题将新股票的股数和原有股票的股数给出来了,所以它们的比例也就有了,这样购买一股新股票需要的认股权数就可以计算出来了,下边的计算就简单多了。在应试指南和经典题解相应的章节以及模拟试题中均涉及到相应的知识点。 www.lexue88.com

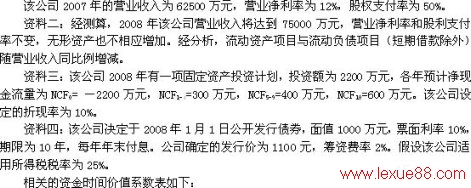

2.某公司是一家上市公司,相关资料如下:

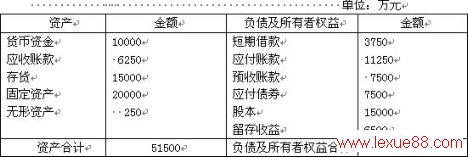

资料一:2007年12月31日的资产负债表如下:

要求:

(1)根据资料一计算2007年年末的产权比率和带息负债比率。

(2)根据资料一、二、三计算:①2007年年末变动资产占营业收入的百分比;②2007年年末变动负债占营业收入的百分比;③2008年需要增加的资金数额;④2008年对外筹资数额。

(3)根据资料三计算固定资产投资项目的净现值。

(4)根据资料四计算2008年发行债券的资金成本。 答案:

(1)负债合计=3750+11250+7500+7500=30000(万元)

股东权益合计=15000+6500=21500(万元)

产权比率=30000/21500×100%=139.53%

带息负债比率=(3750+7500)/30000×100%=37.5%

(2)①变动资产销售百分比=(10000+6250+15000)/62500×100%=50%

②变动负债销售百分比=(11250+7500)/62500×100%=30%

③需要增加的资金数额=(75000-62500)×(50%-30%)+2200=4700(万元)

④留存收益增加提供的资金=75000×12%×(1-50%)=4500(万元)

外部筹资额=4700-4500=200(万元)

(3)净现值

=300×(P/A,10%,4)+400×(P/A,10%,4)×(P/F,10%,4)+400×(P/F,10%,9)+600×(P/F,10%,10)-2200

=300×3.1699+400×3.1699×0.6830+400×0.4241+600×0.3855-2200

=17.93(万元)

(4)债券的资金成本=1000×10%×(1-25%)/[1100×(1-2%)]=6.96%

试题点评:本题相对于第一个综合题难度还是小一些的,把相关的条件都给出来了,需要大家自己根据公式去代数计算就可以。在应试指南和经典题解相应的章节以及模拟题中均涉及到相应的知识点,陈华亭老师在语音交流中也提到过。

,历年真题系列:中级会计职称考试试题《财务管理》真题及答案卷三tag: 历年真题,中级会计考试试题及答案,中级会计考试试题,中级会计考试真题,中级会计考试试题 - 历年真题