(7)甲公司2008年初递延所得税资产期初余额为200万元,均为未弥补的经营亏损产生。

按照税法规定,该亏损可用于抵减以后5个年度的应纳税所得额。

(8)其他有关资料如下:

①甲公司预计2008年1月1日存在的暂时性差异将在2009年1月1日以后转回。

②甲公司上述交易或事项均按照企业会计准则的规定进行了处理。

③甲公司预计在未来期间有足够的应纳税所得额用于抵扣可抵扣暂时性差异。

要求:

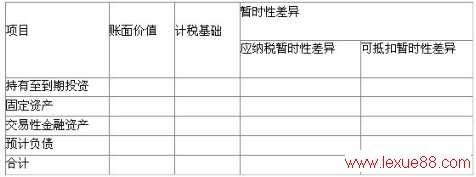

(1)根据上述交易或事项,填列“甲公司2008年12月31日暂时性差异计算表”,没有列示在表中的项目单独说明;

暂时性差异计算表

(2)计算甲公司2008年应纳税所得额和应交所得税;

(3)计算甲公司2008年应确认的递延所得税和所得税费用;

(4)编制甲公司2008年与所得税相关的会计分录。

,2017年会计职称考试真题及答案_《中级会计实务》_仿真试题(7-2)tag: 历年真题,中级会计考试试题及答案,中级会计考试试题,中级会计考试真题,中级会计考试试题 - 历年真题